Чистая прибыль «Мечела» выросла за 1 полугодие 2021 года в 3 раза

Выручка»Мечела» по итогам 1 полугодия 2021 года составила 184,9 млрд рублей, увеличившись на 40% относительно аналогичного показателя за 1 полугодие 2020 года, сообщила компания.

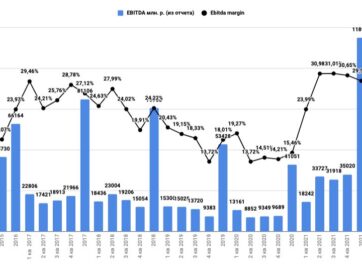

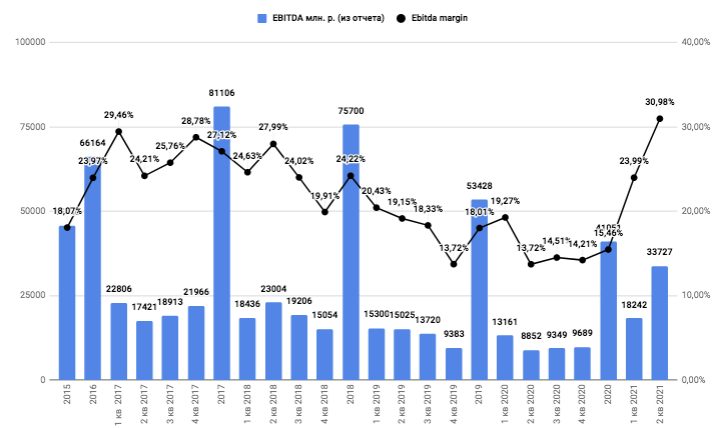

Консолидированный показатель EBITDA за отчетный квартал составил 33,7 млрд рублей, что почти в два раза превышает аналогичный показатель предыдущего квартала в основном ввиду роста валовой прибыли за счет повышения цен на мировом рынке и рынке РФ на продукцию добывающего и металлургического сегментов.

Прибыль, приходящаяся на акционеров ПАО «Мечел», за второй квартал 2021 года составила 23,9 млрд рублей, что на 16 млрд рублей выше аналогичного показателя за первый квартал 2021 года. Большее влияние на динамику показателя оказал рост валовой прибыли на 17,6 млрд рублей в связи с ростом цен квартал к кварталу на мировом рынке и рынке РФ на продукцию добывающего и металлургического сегментов.

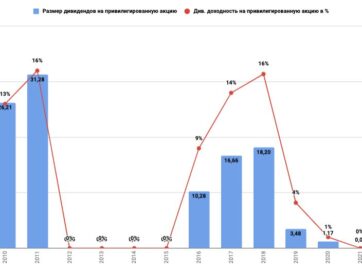

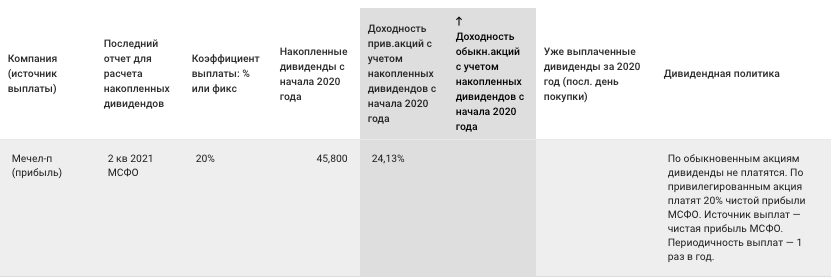

Накопленные дивиденды за 1 полугодие 2021

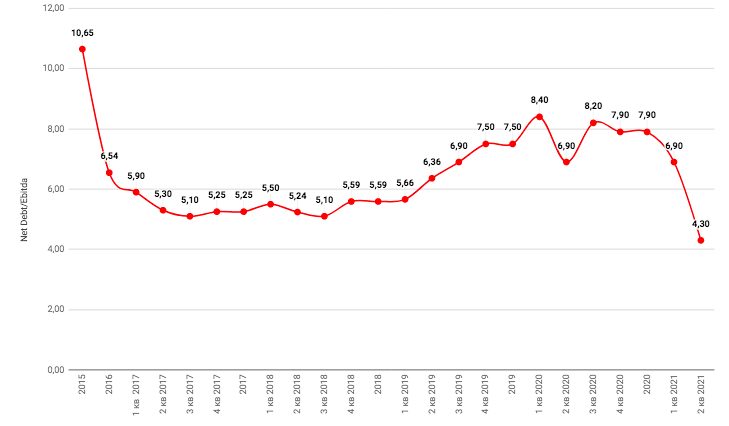

Соотношение чистого долга к EBITDA на конец первого полугодия 2021 года составило 4,3. На конец 2020 года этот показатель был 7,9. Положительная динамика обусловлена, главным образом, существенным ростом показателя EBITDA в первом полугодии 2021 г.

Структура кредитного портфеля практически не изменилась и на текущий момент составляет: 55% в рублях, оставшаяся часть – в иностранной валюте. Доля банков с государственным участием составляет 88%.

Мультипликаторы

Генеральный директор ПАО «Мечел» Олег Коржов прокомментировал:

«Консолидированная выручка Группы по итогам второго квартала 2021 года составила 108,9 млрд рублей, увеличившись на 43% относительно предыдущего квартала. EBITDA составила 33,7 млрд рублей, показав рост на 85% квартал к кварталу. Рентабельность по EBITDA достигла 31%. Рост показателей стал следствием увеличения цен практически на все виды продукции Группы как в добывающем, так и в металлургическом дивизионе. На фоне благоприятной рыночной конъюнктуры предприятия нарастили отгрузки по многим наиболее рентабельным видам продукции. Так, реализация концентрата коксующегося угля в адрес сторонних покупателей выросла квартал к кварталу на 121%, кокса – на 53%, антрацитов и PCI – на 11%, фасонного проката с УРБС – на 41%, арматуры – на 24%, метизов – на 21%, плоского проката – на 15%, кованых изделий – на 15%, штамповок – на 42%. Увеличению объемов реализации в металлургическом дивизионе во втором квартале способствовал высокий спрос на стальную продукцию в разгар строительного сезона, а также реализованные мероприятия по повышению стабильности работы производственных мощностей после снижения конца прошлого – начала текущего года на фоне недостаточного объема инвестиций в прошлые периоды.

Рост объемов производства и реализации угольной продукции способствовал снижению удельной себестоимости на наших горнодобывающих предприятиях. Себестоимость стальной продукции росла преимущественно за счет подорожания входящего сырья (ЖРС, в том числе окатыши, кокс). За счет средств, заработанных Группой в также достаточно успешном первом квартале этого года, мы смогли повысить обеспеченность предприятий сырьем, запчастями и комплектующими, интенсифицировать проведение ремонтов оборудования, закупки новой горнотранспортной техники. И эти работы активно продолжаются и в третьем квартале. Ремонты осуществляются согласно плану, часть заказанного и оплаченного оборудования продолжит поступать на предприятия в течение предстоящих периодов по мере готовности.

Текущие рыночные условия способствуют реализации планов Группы по восстановлению объемов производства.

Цены на угольную продукцию держатся на высоких уровнях и пока демонстрируют только восходящие тенденции. Цены на стальную продукцию демонстрируют признаки «охлаждения», но, тем не менее, сохраняются на благоприятных уровнях».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?