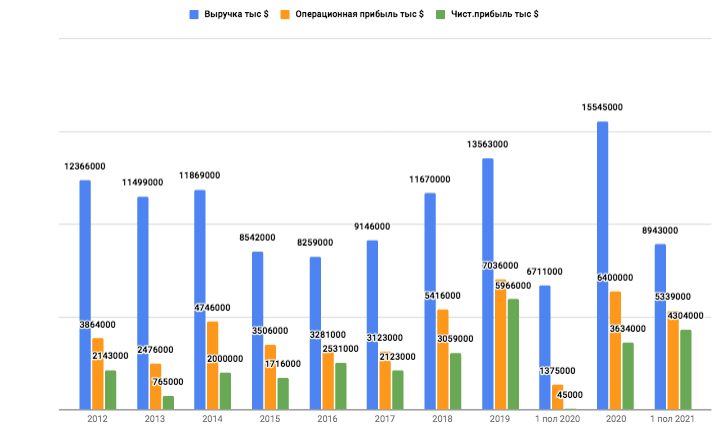

Чистая прибыль «Норникеля» в 1 полугодии 2021 года увеличилась в 96 раз

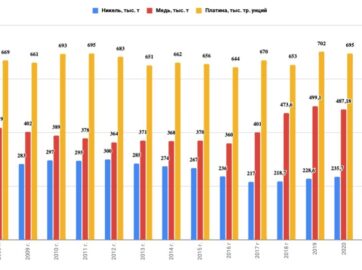

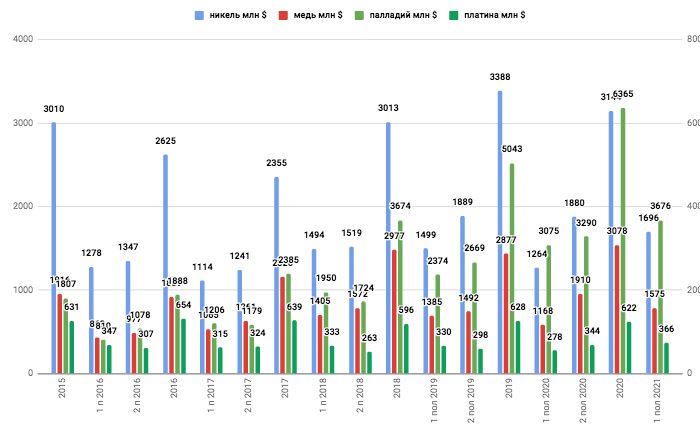

Консолидированная выручка увеличилась на 33% год-к-году до 8,9 млрд долл. США, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

Структура выручки

Водоприток на рудниках был остановлен в конце марта, при этом рудник «Октябрьский» вышел на полную мощность к середине мая, а рудник «Таймырский» на текущий момент работает на 80% мощности, его полное восстановление ожидается до конца ноября. Норильская обогатительная фабрика вернулась к 85% от плановой производительности и должна выйти на полную мощность в начале октября.

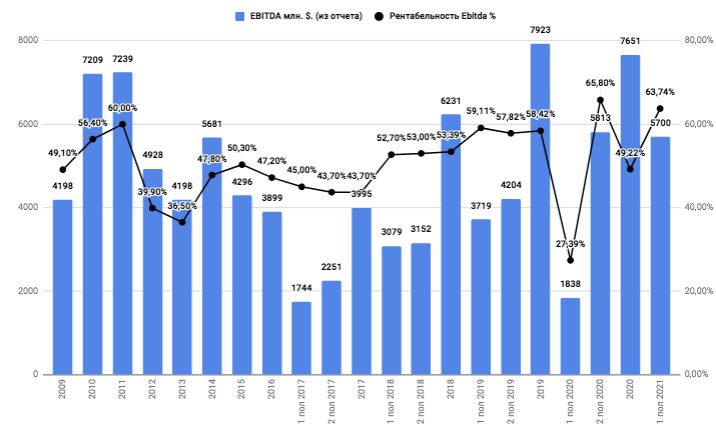

Показатель EBITDA увеличился в 3 раза до 5,7 млрд долл. США вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

Объем капитальных вложений увеличился на 80% год-к-году до 1 млрд долл. США в связи с ростом инвестиций по «Серному проекту», «Южному кластеру», а также увеличением расходов на капитальные ремонты, инвестиции в промышленную безопасность и модернизацию основных фондов предприятий Группы;

Чистый оборотный капитал увеличился более чем в 2 раза до 1,8 млрд долл. США, в основном, за счет таких сезонных и единоразовых факторов как изменение задолженности по налогу на прибыль и амортизация авансов от покупателей продукции. Компания подтверждает прогноз по оборотному капиталу на уровне около 1 млрд долл. США на конец 2021 года;

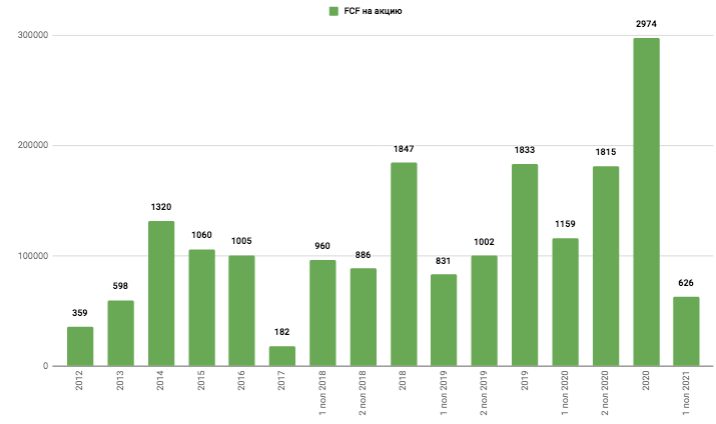

Свободный денежный поток сократился на 48% год-к-году до 1,4 млрд долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд долл. США и роста капитальных затрат;

Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций. При этом, соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2021 года незначительно увеличилось и составило 0,7x;

Мультипликаторы

Президент «Норникеля» Владимир Потанин так прокомментировал финансовые результаты:

«Первое полугодие 2021 года оказалось богатым на события, которые оказали разнонаправленное воздействие на наши финансовые результаты. С одной стороны, в результате временной приостановки работы двух рудников Норильского дивизиона, а также Норильской обогатительной фабрики, мы потеряли существенные объемы производства и, как результат, недополучили выручку и прибыль. Стоит отметить, что к настоящему моменту рудник Октябрьский уже работает на полную мощность, рудник Таймырский восстановился на 80% и после проведения оперативных ремонтов Норильская фабрика – до 85% мощности. Полное восстановление рудника и фабрики планируется в четвертом квартале. С другой стороны, на глобальных сырьевых рынках сформировалась благоприятная конъюнктура для корзины наших металлов. Ее устойчивость, однако, будет зависеть от того, как быстро исчерпается краткосрочный эффект роста мировой экономики после беспрецедентного падения в прошлом году, как долго продолжится стимулирующая денежно-кредитная политика крупнейших центральных банков и рост оптимизма инвесторов касательно темпов декарбонизации мировой экономики. Вместе с этим существенно увеличивается налоговая нагрузка на компанию в результате изменений налогового режима в России. Помимо повышения налога на добычу полезных ископаемых в 3,5 раза, которое уже повлияло на наши финансовые результаты первого полугодия, правительством уже объявлено о возобновлении взимания экспортных пошлин на никель и медь во втором полугодии, и, судя по публичным комментариям, корректировка налоговой системы, вероятно, этим не закончится. Реализация стратегии устойчивого развития вышла на качественно новый уровень. Была разработана новая комплексная стратегия в области экологии и изменения климата, которая фокусируется на сокращении вредного воздействия на воздух, воду, почву, биоразнообразие, а также обращение с отходами и работу хвостохранилищ. Эта стратегия определила конкретные цели по каждому из направлений, которые уже интегрировались в программы краткосрочной и долгосрочной мотивации менеджмента. В рамках сокращения воздействия на воздух был полностью закрыт плавильный цех на Кольском полуострове, в результате чего, прекратились выбросы диоксида серы на границе с Норвегией, а в целом по Кольскому дивизиону их сокращение составит 85% уже до конца этого года. В Норильском дивизионе продолжилась активная стройка производственных объектов «Серной программы» на Надеждинском металлургическом заводе. С учетом инвестиций в экологию, а также расходов, направленных на модернизацию и обновление оборудования и основных фондов, капитальные вложения компании почти удвоились до 1 млрд долл. в первом полугодии. При этом, масштабная программа модернизации энергетических активов и инфраструктуры, нацеленная на повышение промышленной безопасности и повышение энергоэффективности, привела к сокращению выбросов углекислого газа в 2019-2020 гг., что позволило нам выпустить первую партию безуглеродного никеля.

В первом полугодии 2021 года наша компания показала хорошие финансовые результаты. Выручка выросла на 33% до 8,9 млрд долл. США благодаря росту цен на корзину металлов, а также росту продаж палладия и родия, связанных с выходом на проектную мощность новой технологии производства МПГ на Кольской ГМК. Показатель EBITDA вырос в 3 раза до 5,7 млрд долл. США вследствие низкой базы первого полугодия 2020 г., когда были признаны расходы по экологическим резервам в размере около 2 млрд долл. США, связанные с компенсацией ущерба окружающей среде, вызванного утечкой дизельного топлива. Чистый оборотный капитал вырос под воздействием ряда сезонных и временных факторов до 1,8 млрд долл. США, которые, мы ожидаем, должны развернуться во втором полугодии и привести к нормализации уровня рабочего капитала. Свободный денежный поток сократился почти в два раза до 1,4 млрд долл. США главным образом из-за выплаты возмещения экологического ущерба Росприроднадзору согласно решению арбитражного суда в первом полугодии. Чистый долг компании вырос до 7,7 млрд долл. США, при этом соотношение чистого долга к EBITDA выросло незначительно до 0,7х и остается на консервативном уровне, ниже среднего уровня задолженности в течение бизнес-цикла. Финансовая устойчивость компании была подтверждена рейтингами инвестиционного уровня от всех трех ведущих международных рейтинговых агентств».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?