«ФосАгро» увеличила прибыль за 9 месяцев на 13,8%

Выручка «ФосАгро» за 3 квартал 2020 года по МСФО выросла на 10% к уровню 3 квартала 2019 года и составила 71 млрд рублей (965 млн долларов США) благодаря росту продаж удобрений на ключевых рынках сбыта и изменению курса рубля, сообщила компания.

Выручка за 9 месяцев 2020 года сохранилась на уровне аналогичного периода прошлого года и составила 195 млрд рублей (2,8 млрд долларов США).

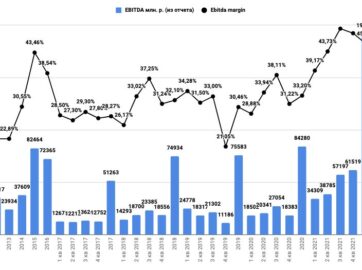

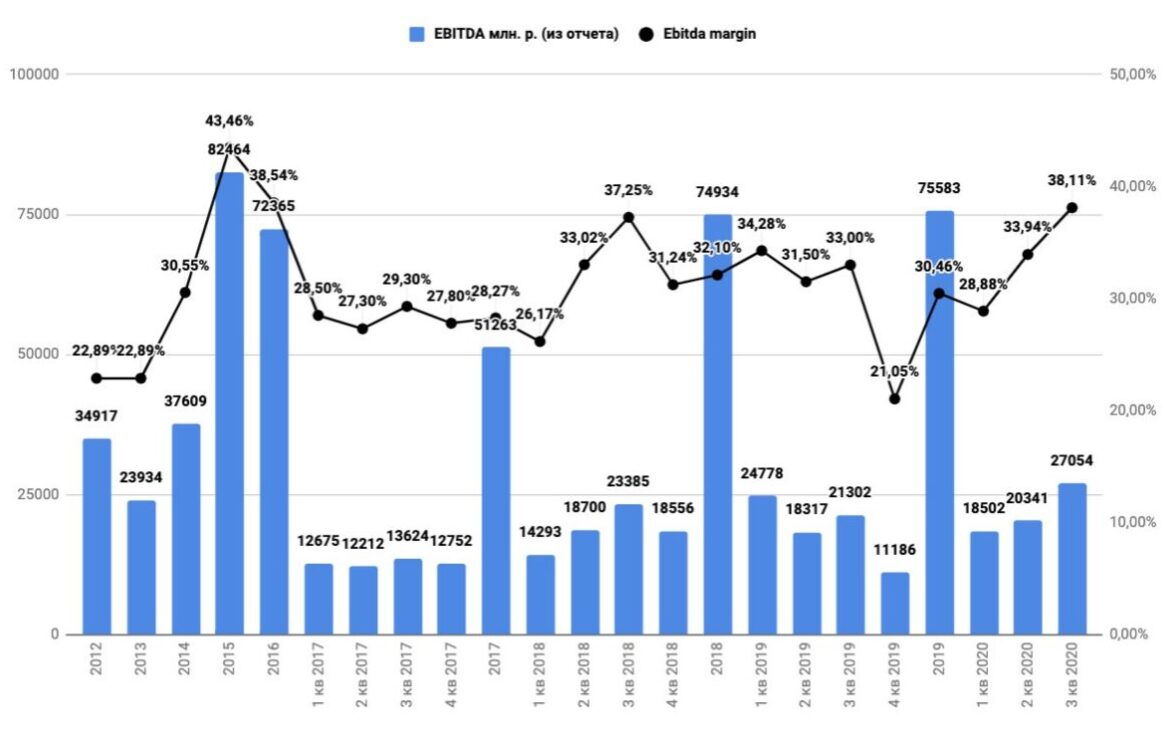

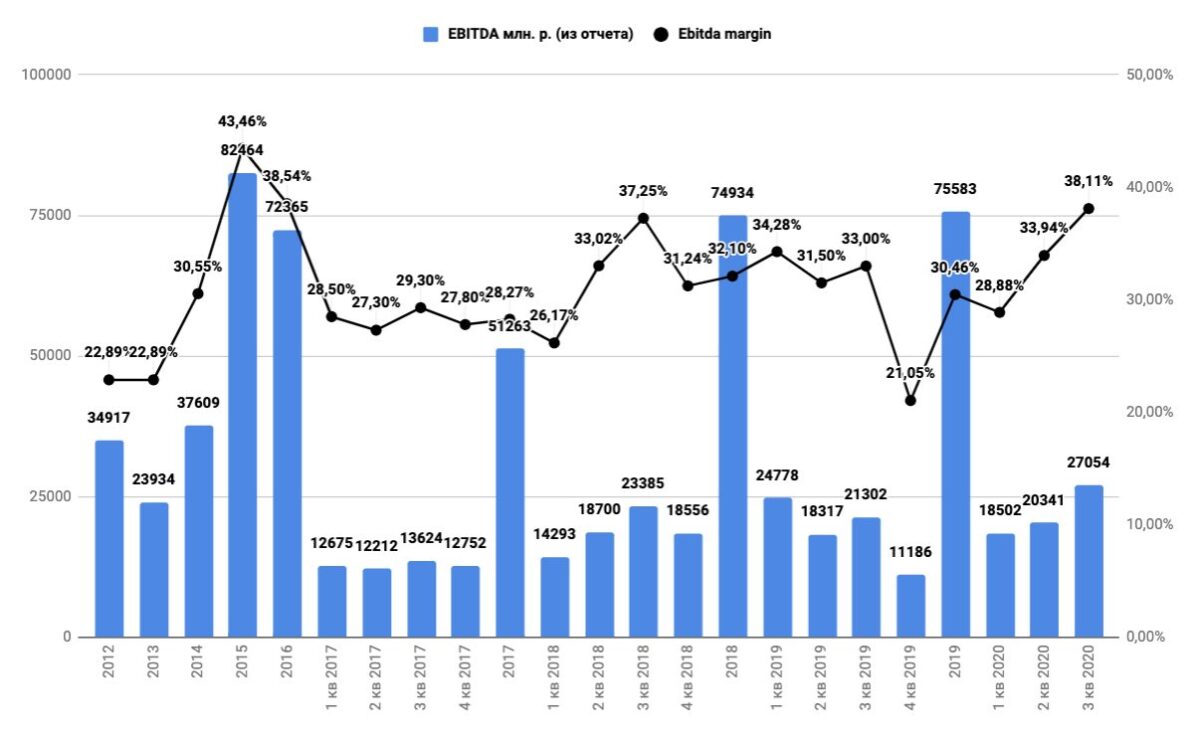

В 3 квартале 2020 года EBITDA компании увеличилась на 27% по сравнению с 3 кварталом 2019 года до 27,1 млрд рублей (368 млн долларов США) благодаря росту продаж удобрений на фоне низких мировых цен на сырьевые ресурсы. Рентабельность по EBITDA выросла на 5 п.п. до 38,1%.

За 9 месяцев EBITDA увеличилась на 2,3% по сравнению с 9 месяцами 2019 года и составила 65,9 млрд рублей (928 млн долларов США). Рентабельность по EBITDA составила 33,8%.

В 3 квартале 2020 года свободный денежный поток компании увеличился более чем в 5 раз, по сравнению с аналогичным периодом прошлого года и составил 19,4 млрд рублей (264 млн долларов США).

Свободный денежный поток за 9 месяцев 2020 года вырос на 21,8%, по сравнению с аналогичным периодом прошлого года, и составил 39,7 млрд рублей (567 млн долларов США).

За 9 месяцев 2020 года чистая прибыль «ФосАгро», скорректированная на эффект от курсовых разниц, составила 39,3 млрд рублей (557 млн долларов США), что на 13,8% выше по сравнению с аналогичным периодом прошлого года.

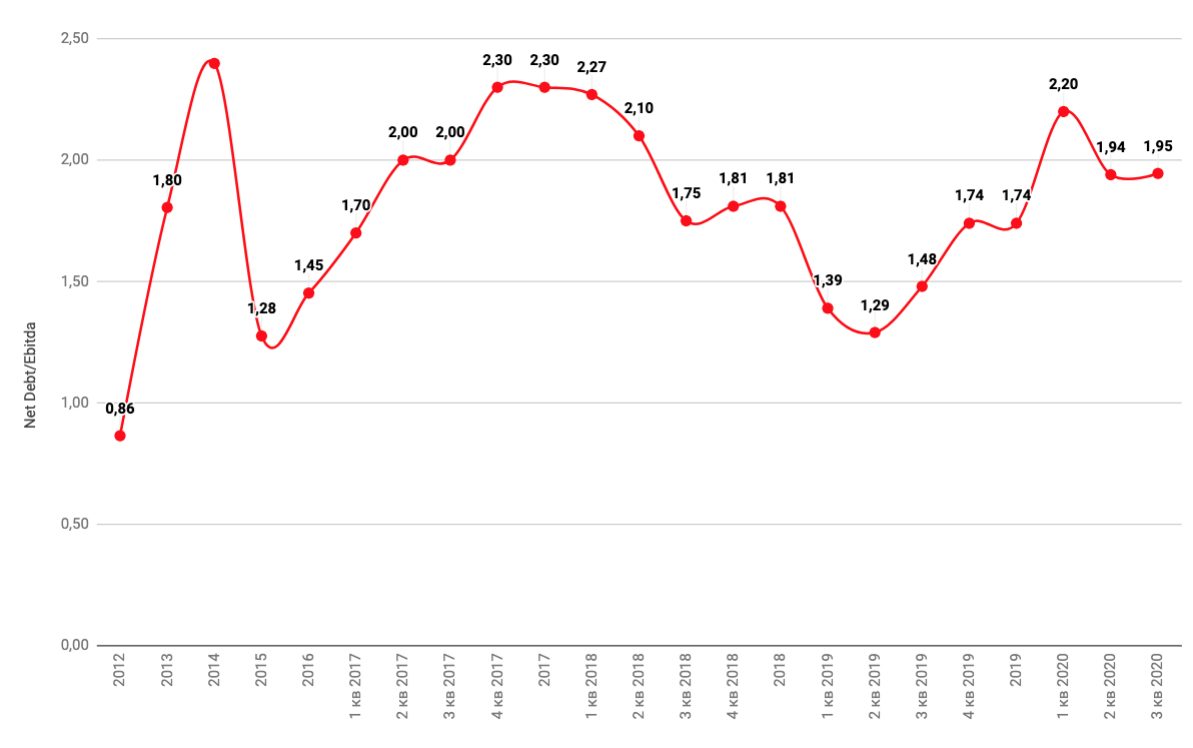

Чистый долг по состоянию на 30 сентября 2020 года составил 149,9 млрд рублей

(1,9 млрд долларов США), а соотношение чистого долга к показателю EBITDA на конец

3 квартала 2020 года составило 1,95х, оставаясь стабильным в течение нескольких последних кварталов.

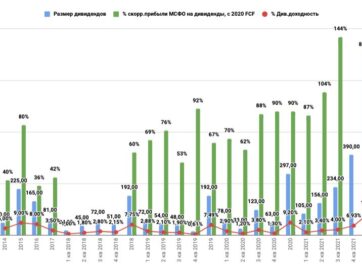

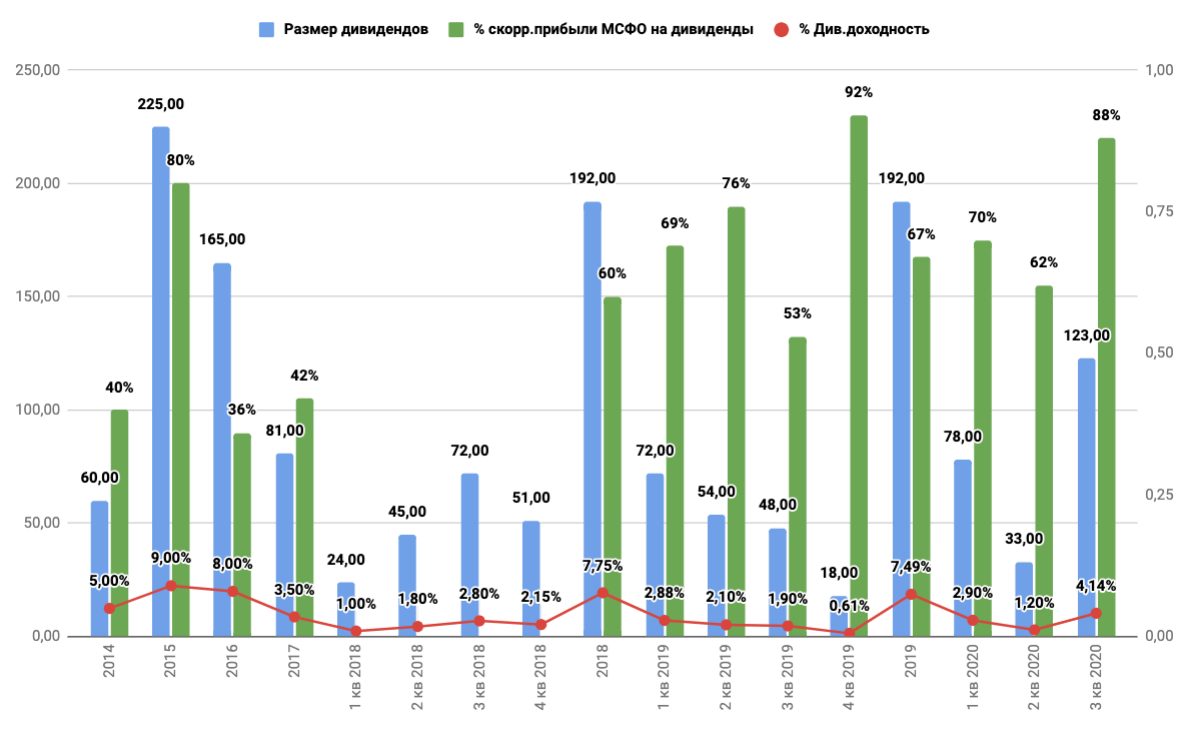

На дивиденды будет направлено 88% скор. чистой прибыли за 3-й квартал

Комментируя финансовые результаты, генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил:

«В третьем квартале нам удалось продемонстрировать дальнейший рост финансовых результатов. Выручка и EBITDA Группы выросли к уровню прошлого года на фоне роста объемов производства и сохранения низких мировых цен на основные сырьевые ресурсы. В результате рентабельность по EBITDA превысила 38%.

Эффективное управление оборотным капиталом и реализация запасов готовой продукции позволили нам добиться существенного роста свободного денежного потока, который превысил 19 млрд руб., что более чем в 5 раз больше аналогичного показателя прошлого года.

Долговая нагрузка компании остается на стабильно комфортном уровне и не превышает 2х Чистый долг/EBITDA. Уровень капитальных вложений по итогам девяти месяцев 2020 года составил 42% от EBITDA, что даже несколько ниже внутренних целевых значений.

Говоря о наших ожиданиях по дальнейшим изменениям рыночной ситуации, хочу отметить, что в настоящий момент рынки выглядят сбалансированными и этот баланс может сохраняться в течение 4 квартала. Снижение сезонного спроса на рынках Южной Азии и Латинской Америки, вероятно, будет компенсироваться ростом импорта со стороны рынков США, Западной Европы и Африки, а экспорт из Китая по-прежнему будет ограничен».

Комментируя результаты деятельности компании, председатель Совета директоров ПАО «ФосАгро» Ксавье Роле отметил:

«Я вхожу в Совет директоров ФосАгро уже более двух лет, а в прошлом году был избран его председателем. В течение всего этого времени я являюсь свидетелем тех усилий, которые компания вкладывает в свое устойчивое развитие и снижение экологического воздействия на окружающую среду. И эти усилия приносят свои результаты. В ноябре 2020 в рамках регулярного пересмотра агентство Sustainalytics изменило ESG рейтинг компании с 43,5 до 26,9. Это один из самых высоких уровней управления ESG рисками, присвоенных агентством крупнейшим российским компаниям и глобальным производителям удобрений.

Говоря о развитии компании, я бы хотел остановиться на наших основных достижениях в рамках реализации Стратегии 2025. В течение текущего года, ФосАгро успешно построила и освоила новые проектные мощности нового производства высококачественного сульфата аммония в Череповце, что позволяет уже сейчас наблюдать замещение покупного сульфата аммония и рост рентабельности комплексных удобрений. До конца года мы также планируем запустить новую линию по производству гранулированного MAP на заводе в Волхове (Метахим), что будет означать, что выполнение Стратегии 2025 идет в соответствии с планом.

Также хочу отметить, что на собрании Совета директоров в прошлую пятницу мы утвердили финансовую отчетность ФосАгро за 9 месяцев 2020 года и, принимая во внимание высокие финансовые результаты деятельности, приняли решение рекомендовать Собранию акционеров выплатить по итогам работы за 3 квартал 2020 года дивиденды в размере 41 рубля на одну ГДР.

Ситуация на рынке в 3 квартале 2020 года

Рынок фосфорных удобрений в течение 3 квартала 2020 года характеризовался наличием повышательного ценового тренда под воздействием следующих факторов:

- Продолжение расследования Минторгом США и Комиссией по международной торговле США по жалобе компании Mosaic о введении компенсационной пошлины на фосфорные удобрения из Марокко и России. В результате поставки DAP/MAP из этих стран, на долю которых приходится порядка 85% от годового импорта, были остановлены, что привело к росту спроса и цен на удобрения от альтернативных поставщиков.

- Пик сезонного спроса на MAP в Бразилии и на DAP/NP/NPK в Индии. Дополнительными поддерживающими факторами выступали благоприятная конъюнктура на мировых рынках с/х продукции и хорошие погодные условия, которые способствовали росту посевных площадей и увеличению спроса на удобрения.

- Сохранение ограниченного экспортного предложения DAP/MAP со стороны Китая в пользу сезонных поставок на внутренний рынок.

В результате цены DAP/MAP в течение 3 квартала 2020 года выросли с $285-300/т до $332-343/т, фоб, Балтика. Средний уровень цен DAP/MAP в 3 квартале 2020 года составил $314/т, фоб, Балтика, против $297/т – во 2 квартале 2020 года.

На рынках азотных удобрений также доминировали повышательные тенденции, обусловленные развитием сезонного спроса на ключевых рынках сбыта – в Индии, Бразилии и в других странах Латинской Америки на карбамид и стабильным спросом на аммиачную селитру со стороны внутреннего рынка РФ. Средняя цена на прилированный карбамид в 3 квартале 2020 года составила $233/т, фоб, Балтика против $209/т во 2 квартале 2020 года. Средняя цена на аммиачную селитру в 3 квартале 2020 года составила — $160/т, фоб, Балтика, против $155/т – во втором квартале 2020 года.

Цены на товарный аммиак находились под давлением слабого межсезонного спроса на ключевых рынках сбыта и низких мировых цен на природный газ. Средняя цена на аммиак в 3 квартале 2020 года составила $178/т, фоб, Балтика против $201/т, фоб во 2 квартале 2020 года.

На основных рынках сбыта серы и фосфатного сырья существенных изменений в течение 3 квартала 2020 года не отмечено, цены оставались стабильными в пределах $37-50/т, фоб, Черное море на серу и в пределах $75-90/т, фоб, Марокко на фосфатное сырье.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?