«Лукойл» анализ отчета за 2019 год МСФО. Дивиденды за 2-е полугодие.

Выручка, операционная прибыль и чистая прибыль

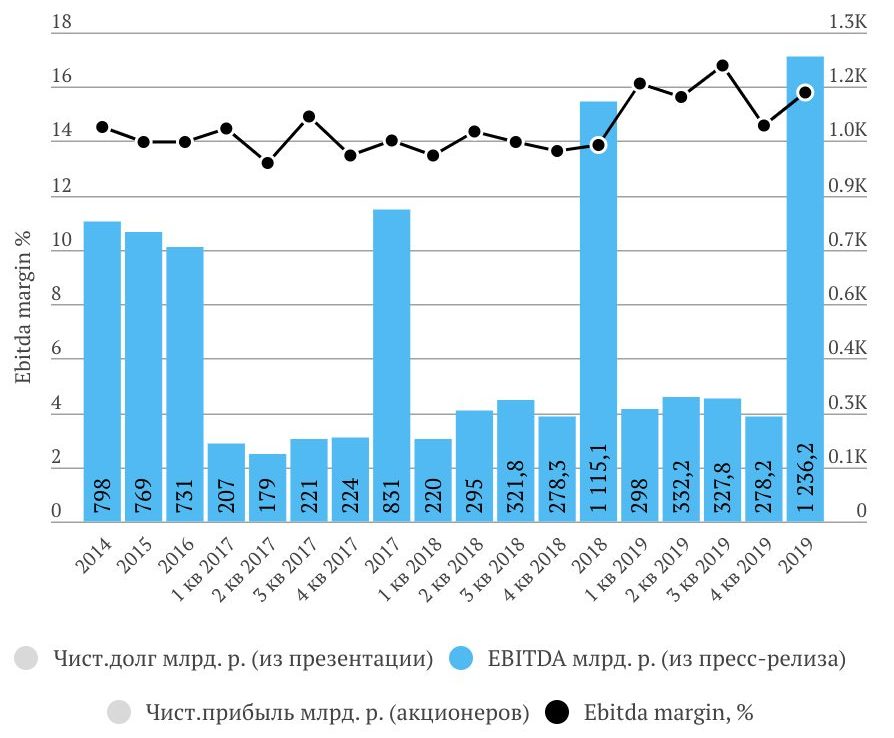

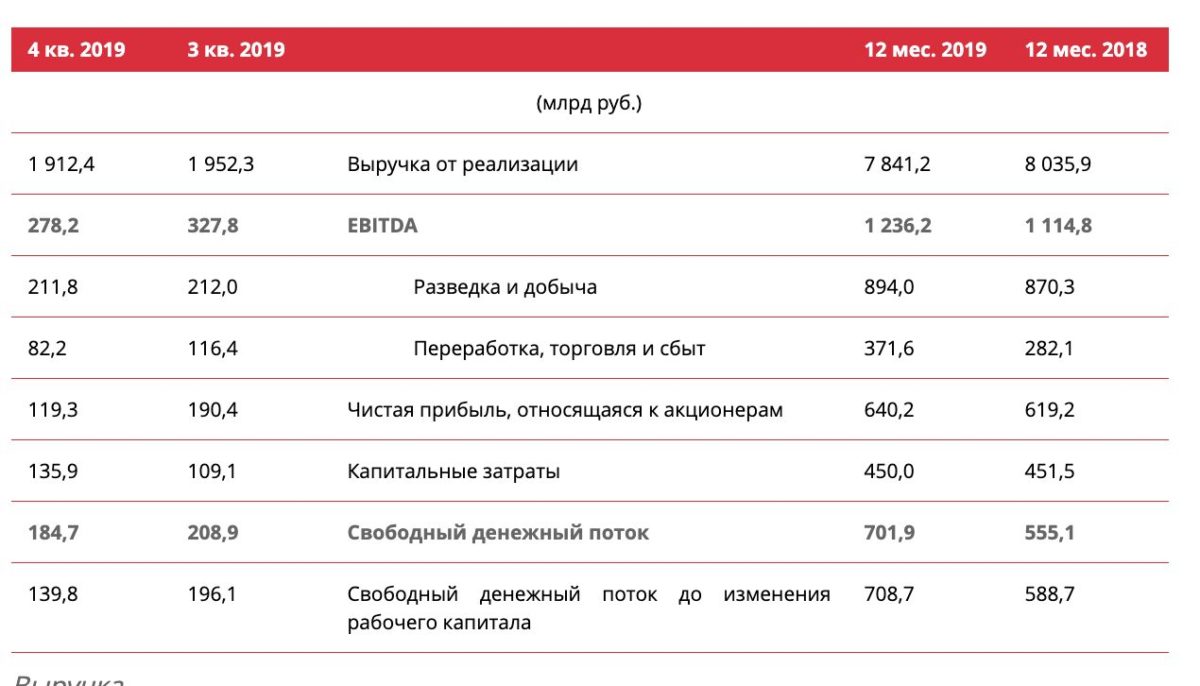

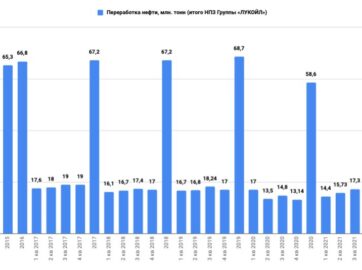

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом. Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами.

| Анализ отчета доступен только подписчикам:

-активы Лукойла; -Ebitda, чистая прибыль, чистый долг и FCF Лукойла; -долговая нагрузка (динамика Долг/Ebitda) Лукойла; -прогноз дивидендов Лукойла; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Лукойла; -определение целевой цены акций Лукойла по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Лукойла в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

1 Комментарий

Анисимов Илья

20.03.2020

Пока единственной российской компанией, которая объявила о пересмотре инвестиций, стал ЛУКОЙЛ: по словам главы компании Вагита Алекперова, вложения будут сокращены на $1,5 млрд — в основном на «вновь начинаемые проекты». Прежде планы по инвестициям на 2020 год составляли 660 млрд руб.