«Лукойл» анализ отчета за 3-й квартал 2019 года МСФО. Какие дивиденды следует ожидать в 2020 году?

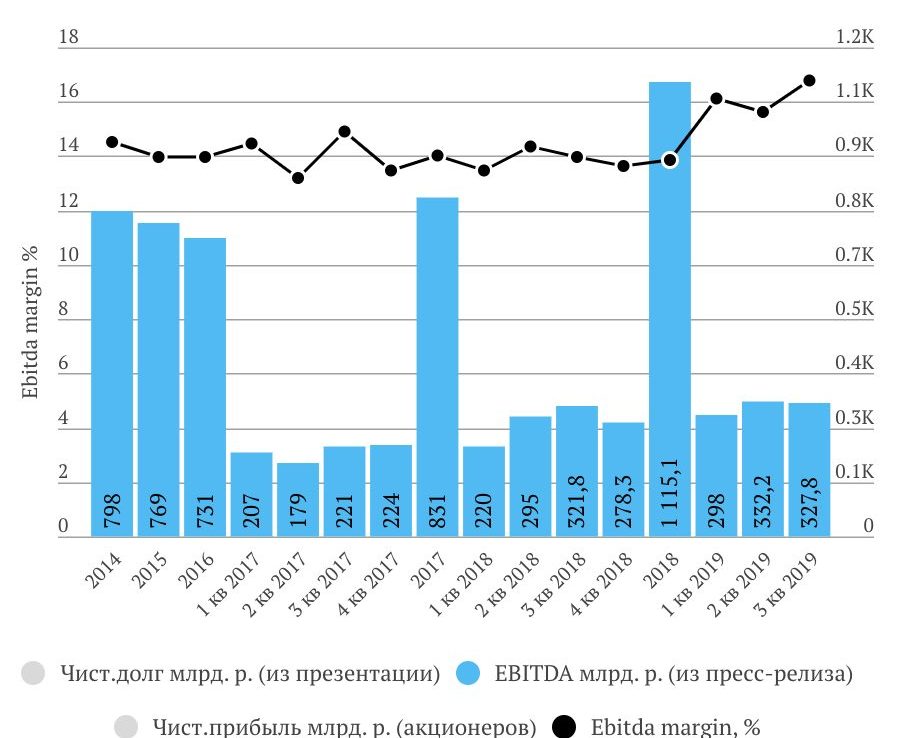

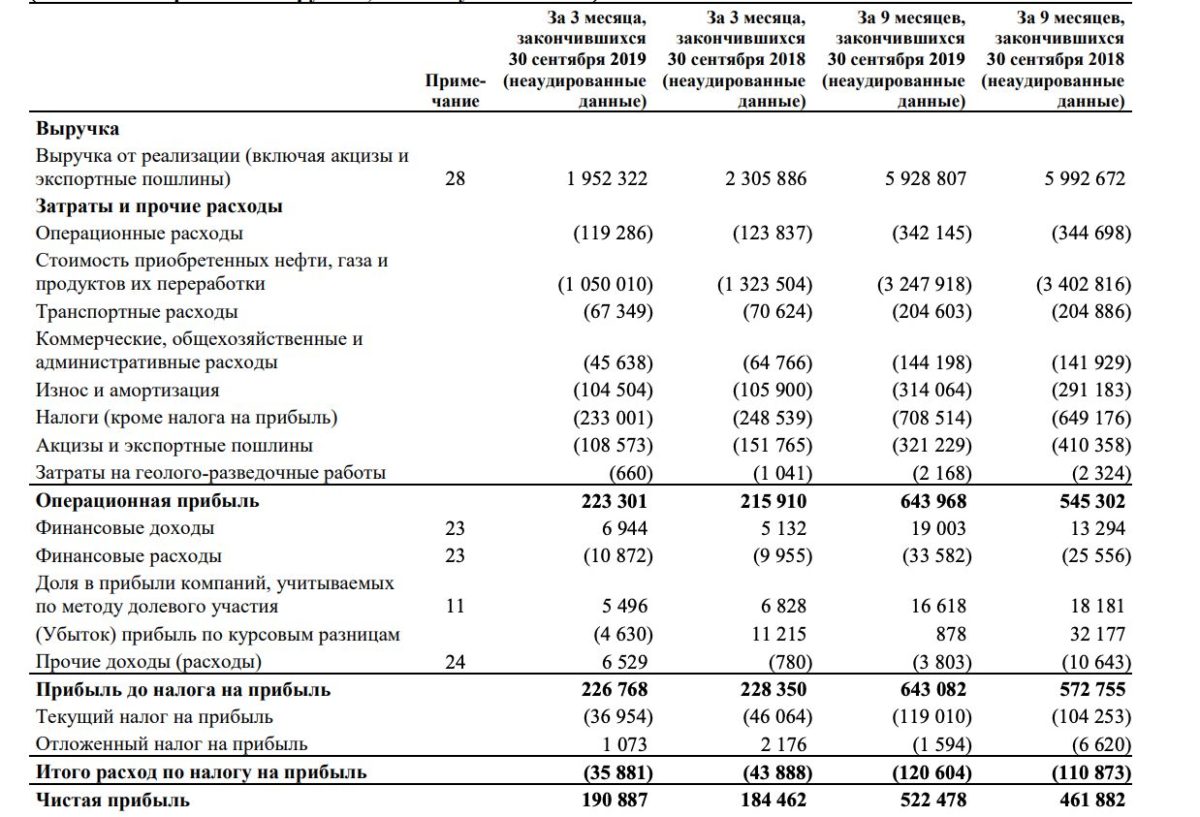

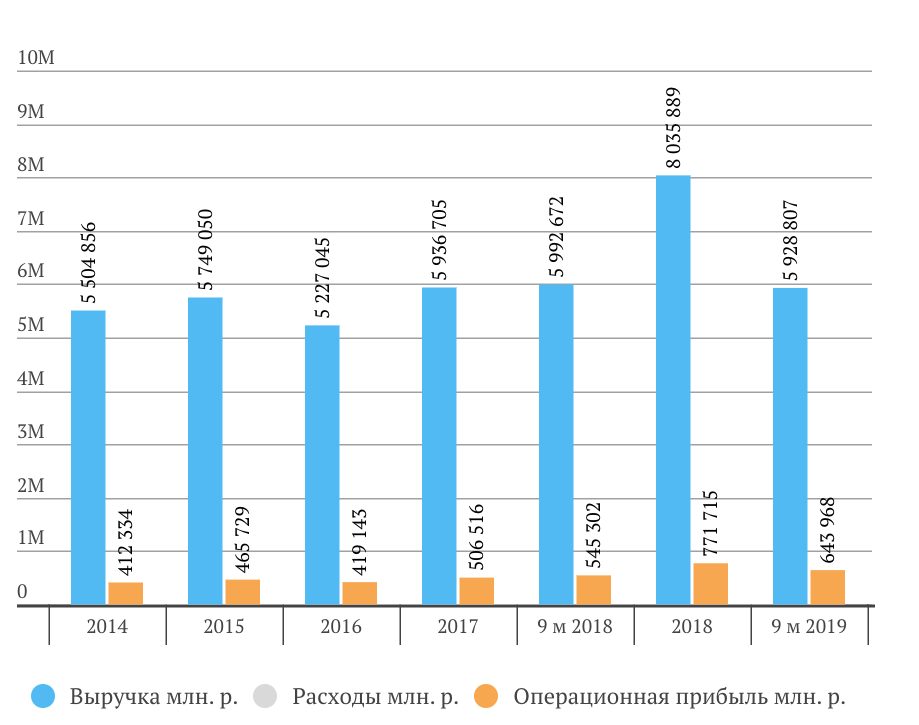

Выручка, операционная прибыль и чистая прибыль

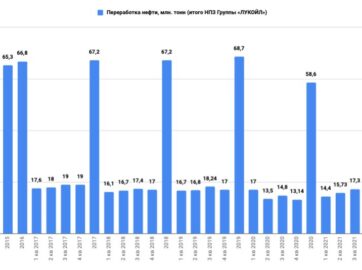

Негативное влияние на динамику выручки оказало снижение цен на нефть в долларовом выражении и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было почти полностью компенсировано эффектом девальвации рубля, ростом объемов добычи и трейдинга нефтью, а также ростом цен на газ и объемов добычи газа за рубежом.

Рост операционной прибыли в первую очередь связан с повышением доходности сегмента «Переработка, торговля и сбыт» в связи с ростом маржи переработки в России, увеличением объемов переработки и улучшением корзины производимой продукции на НПЗ Компании, а также улучшением результатов розничного и трейдингового бизнесов. Негативное влияние снижения цен на нефть на результаты сегмента «Разведка и добыча» было полностью компенсировано эффектом девальвации рубля, увеличением добычи нефти в России и газа за рубежом, улучшением структуры добычи нефти в России, переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД), а также снижением удельных расходов на добычу.

| Анализ отчета доступен только подписчикам:

-активы Лукойла; -Ebitda, чистая прибыль, чистый долг и FCF Лукойла; -долговая нагрузка (динамика Долг/Ebitda) Лукойла; -прогноз дивидендов Лукойла; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Лукойла; -определение целевой цены акций Лукойла по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Лукойла в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

3 комментария

Анисимов Илья

27.11.2019

«Лукойл» начал выкуп акций в прошлом году и завершил летом, собрав пакет на $3 млрд. О начале нового выкупа (он еще не начался) компания объявила в начале осени – еще на $3 млрд до 2022 г. Дивиденды будут иметь приоритет над второй программой выкупа, уверял вице-президент по корпоративному развитию и работе с инвесторами «Лукойла» Павел Жданов: если конъюнктура для выкупа акций не сложится, то весь денежный поток пойдет на дивиденды.

Анисимов Илья

27.11.2019

НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА ЛУКОЙЛА ПРЕДПОЛАГАЕТ ВЫПЛАТЫ ПО ИТОГАМ 6 МЕСЯЦЕВ ДВАЖДЫ В ГОД — НК

Анисимов Илья

23.01.2020

ЛУКОЙЛ ПОКА ВОЗДЕРЖИВАЕТСЯ ОТ BUYBACK ИЗ-ЗА ХОРОШЕГО РОСТА АКЦИЙ — АЛЕКПЕРОВ

ИНВЕСТИЦИИ ЛУКОЙЛА В 2020Г СОСТАВЯТ 650-670 МЛРД РУБ. — АЛЕКПЕРОВ