Мечел отчет МСФО за 2017

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

5 комментариев

Yura

05.04.2018

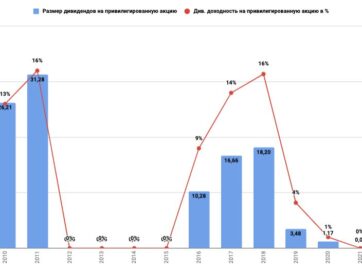

для держателей префов — чистая прибыль остается в сильной зависимости от неоперационных (бумажных) факторов

Немного не понял что значит- неоперационных (бумажных) факторов? Я новичек, хотелось пожалуйста разъяснение

Анисимов Илья

06.04.2018

У компании есть прибыль от операционной деятельности — реальная прибыль от продажи угля и металлов.

Но до того как эта прибыль станет чистой прибылью в отчета, она подвержена корректировкам — уплата процентов по кредитам, курсовая разница и др. Эта корректировка и есть неоперационные (бумажные) факторы.

Вячеслав

06.04.2018

Мутная компания. Много долгов.Суровые кредиторы. Сильно завязана на цены угля. Слишком много рисков. Предпочту смотреть на компанию со стороны.

Владимир

19.04.2018

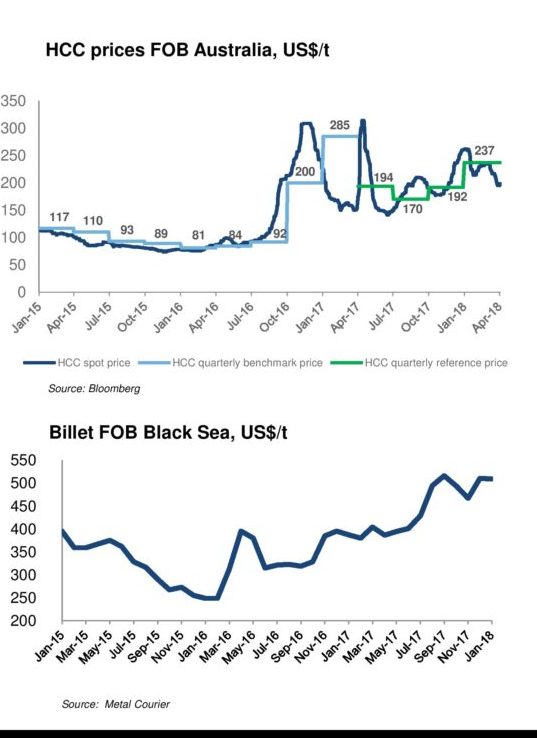

Спасибо за обзор, Илья. Подскажите плиз где смотреть актуальные цены на уголь и сталь?

Евгений К

19.05.2018

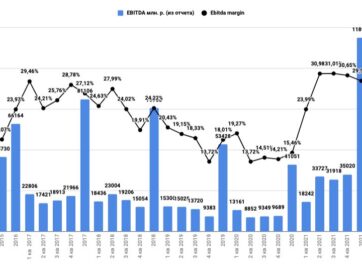

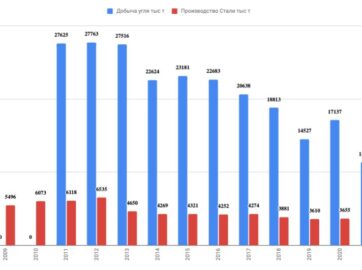

спасибо за подробный отчет. какая-то непонятная история была с вагонами- то ли не хватало, то ли не договорились с РЖД. а так- учитывая что компания вся в долгах- вполне хорошие показатели. докупили техники для Эльги — значит вероятно объемы добычи вырастут. держу префы и слежу за операционными данными