Мечел отчет за 1 полугодие 2018 МСФО. Перспектив не видно.

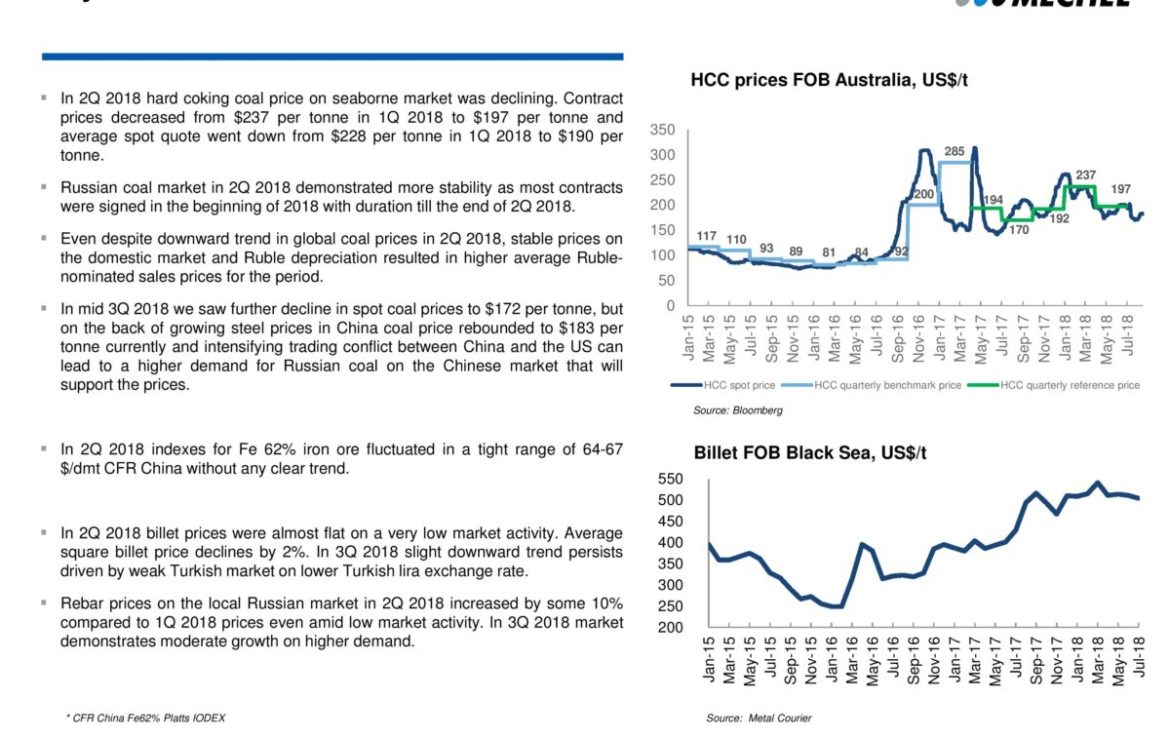

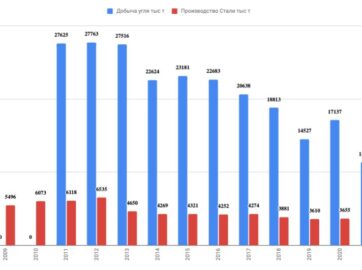

Продажи коксующегося угля снизились во 2 кв.2018 г/г

При этом цены на концентрат коксующегося угля оставались на достаточно высоком уровне

Чистая прибыль -6% в 1 полугодии 2018

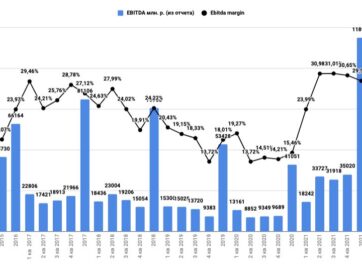

Ebitda +3% в 1 полугодии

Чистый долг вырос!

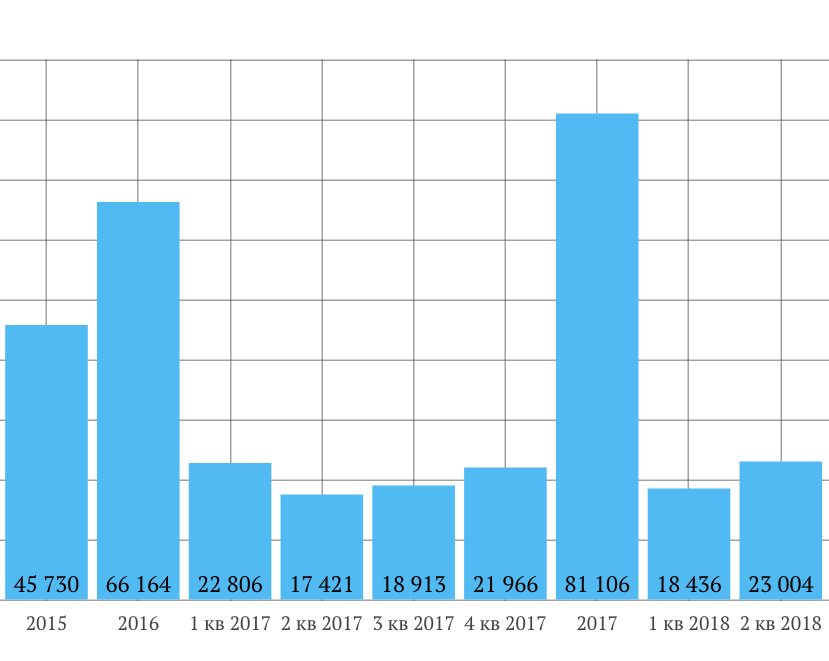

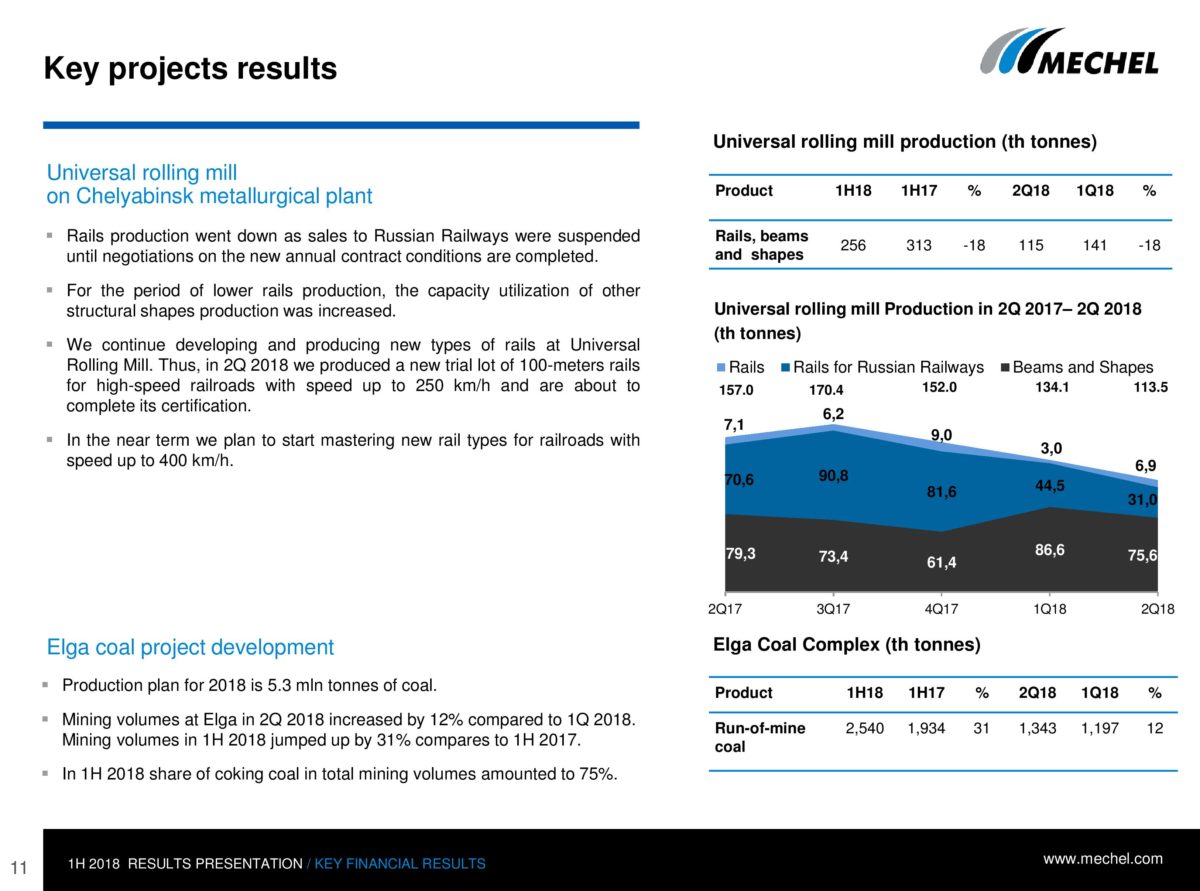

Добыча на Эльге растет

Мультипликаторы снизились

2 квартал 2017 года:

- EV/EBITDA — 6,3.

- Net Debt/Ebitda — 5,3.

3 квартал 2017 года:

- EV/EBITDA — 6.

- Net Debt/Ebitda — 5,1.

4 квартал 2017 года:

- EV/EBITDA —5,7 .

- Net Debt/Ebitda —5,8 .

1 квартал 2018 года

- EV/EBITDA —6,3 .

- Net Debt/Ebitda —5,5 .

2 квартал 2018 года

- EV/EBITDA —5,9 .

- Net Debt/Ebitda —5,2 .

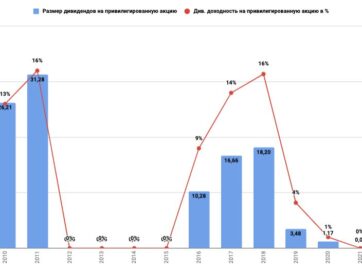

Дивиденды за 2018 год

По итогам 1 полугодия 2018 уже накоплено 6,7 рубля на «преф».

Генеральный директор ПАО «Мечел» Олег Коржов прокомментировал итоги 1 полугодия 2018:

«Во втором квартале Группа улучшила финансовые показатели по сравнению с первым кварталом текущего года. Результат первого полугодия 2018 года также превысил показатели аналогичного периода прошлого года. Это стало следствием реализации стратегии по увеличению в структуре производства и продаж доли высокомаржинальной продукции, а также сохранения благоприятной рыночной конъюнктуры по большей части производимой нашими предприятиями продукции. Во втором квартале компания добилась стабилизации объемов добычи. Предпринимаемые с середины прошлого года меры, направленные на обновление и восстановление парка горной техники, дали положительный результат. Сокращение показал только «Якутуголь», у которого на складах было достаточно угля, добытого в предыдущие периоды, для переработки и отгрузки. Основной упор в работе «Якутугля» был сделан на вскрышные работы, то есть подготовку запасов к будущей добыче. Остальные добывающие предприятия, в том числе и Коршуновский ГОК, показали рост объемов. Мы продолжаем работу по восстановлению производственных показателей. Небольшое сокращение металлургическим дивизионом объемов производства чугуна и стали было обусловлено плановыми ремонтными работами на оборудовании ЧМК. Также мы продолжаем реализовывать на наших предприятиях инвестиционные проекты, которые позволят заместить на рынке импортную продукцию, еще больше повысить конкурентоспособность и рентабельность. Практически все наши предприятия, пользуясь благоприятной рыночной конъюнктурой, осваивают новые виды продукции и расширяют рынки сбыта. Из положительных моментов хочу также отметить, что Группа получила подтверждение от Газпромбанка относительно соблюдения согласованного графика погашения задолженности по кредитным линиям, что привело к списанию штрафов и пеней в размере 7,3 миллиарда рублей».

Итог

При высоких ценах на коксующийся уголь чистый долг Мечела не снижается. Это обстоятельство не может не отразиться на обыкновенных акциях.

Что касается «префов», то чистая прибыль Мечела зависит в первую очередь не от операционных показателей, а от финансовых статей отчета — финансовых расходов, доходов и положительной(отрицательной) курсовой разницы, а эти параметры практически не прогнозируемые. Прибыль за 1 полугодие 2018 составила 4,7 млрд рублей, но это с учетом того, что Газпромбанк списал 7,6 млрд рублей штрафов за просрочку, то есть прибыли могло вовсе и не быть.

Более того, положительный денежный поток, который декларирует компания в своих отчетах, в первую очередь обусловлен низкими капексами, после увеличения которых 20% прибыли МСФО на дивиденды может показаться Мечелу непосильной задачей без дальнейшего увеличения долговой нагрузки.

Сейчас уже есть 6,7 рубля за 1 полугодие на «преф» и при условии, что прибыль во 2 полугодии не изменится, можно довольствоваться дивидендной доходностью чуть выше 10%. На мой взгляд, риск неоправдан даже при текущих (довольно низких) ценах.

Если и покупать префы, то по более низким ценам, чтобы получить «запас надежности», который получили инвесторы, купившие акции в 2014-2016 гг.

1 Комментарий

o.neudachin@mail.ru

23.11.2018

Очень интересно, а главное четко построенная связь в понимании сложившейся ситуации в бумаге. Брать в этих условиях явно не стоит.