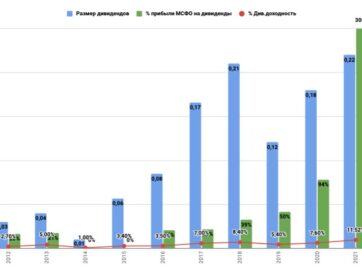

«Мосэнерго» анализ отчета за 2019 год МСФО

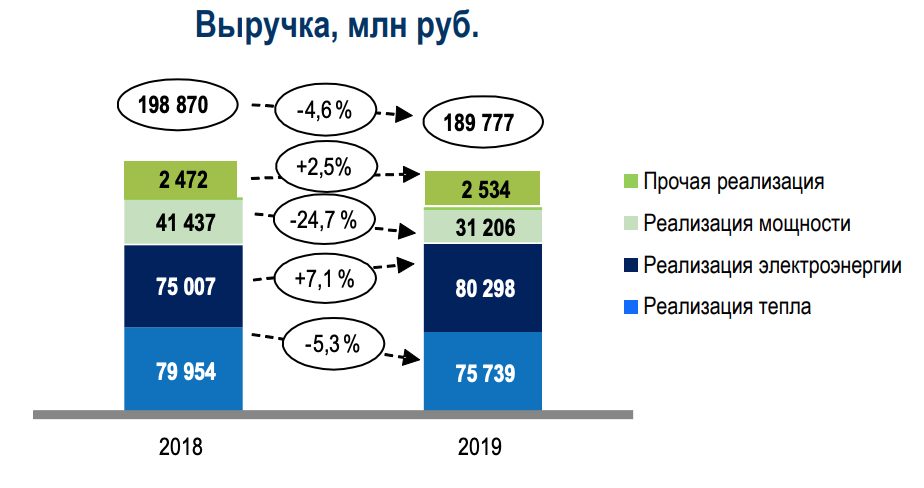

Выручка снизилась из-за прекращения действия ДПМ

Для инвестиций в генерирующие компании нужно в первую очередь смотреть на сроки ДПМ и их долю в выручке

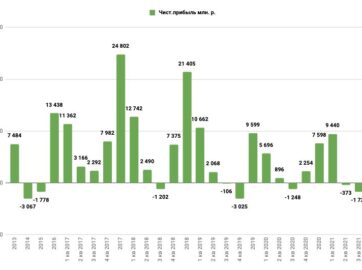

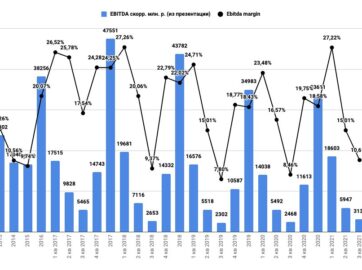

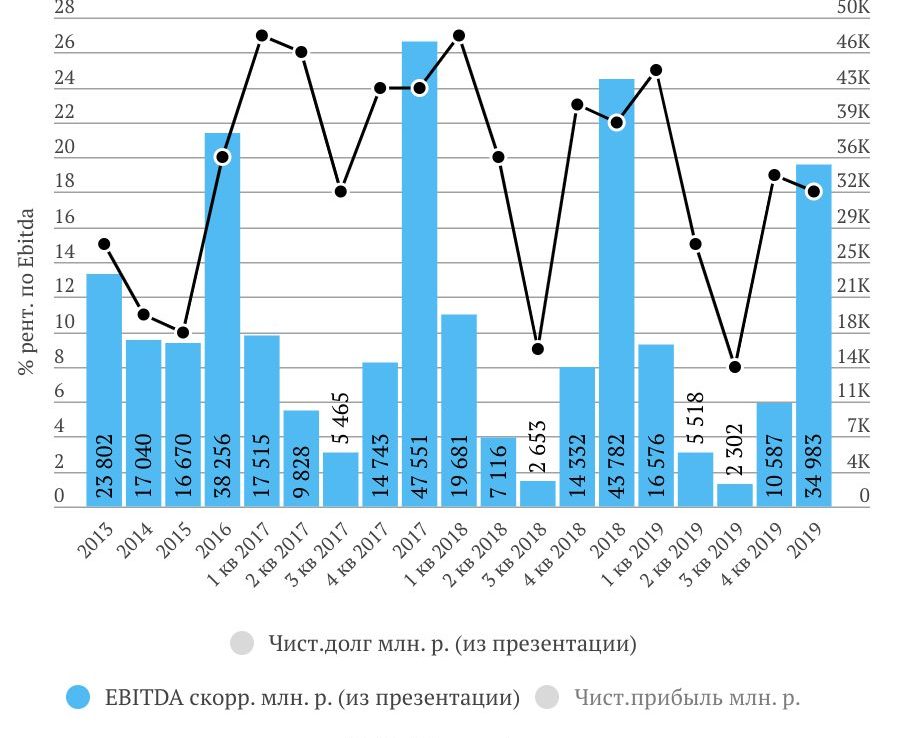

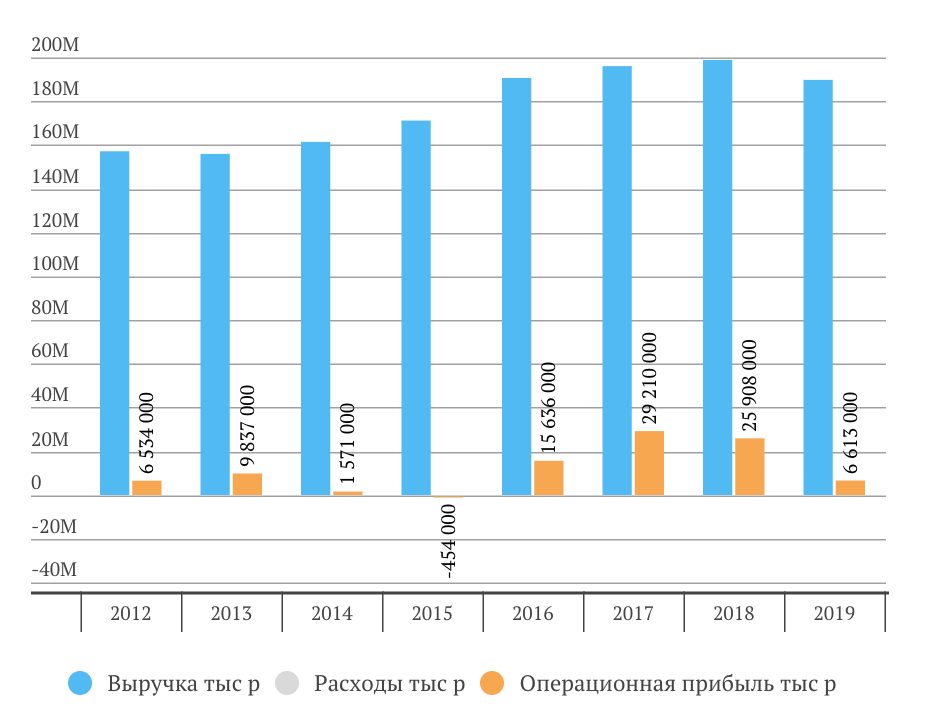

Выручка и операционная прибыль

Провал в операционной прибыли связан с падением выручки от мощностей на 10 млрд и резервом под обесценение на 10 млрд.

Выручка от реализации мощностей снизилась на 24,7% в 2019 году

с 30.06.2018 закончился срока действия договоров о предоставлении мощности в отношении двух объектов ДПМ: на ТЭЦ-27 – 450 МВт и ТЭЦ-21 – 425 МВт и одного объекта ДПМ на ТЭЦ-27 – 450 МВт с 31.12.2018.

| Анализ отчета доступен только подписчикам:

-активы Мосэнерго; -Ebitda, чистая прибыль, чистый долг и FCF Мосэнерго; -долговая нагрузка (динамика Долг/Ebitda) Мосэнерго; -прогноз дивидендов Мосэнерго; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Мосэнерго; -определение целевой цены акций Мосэнерго по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Мосэнерго в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |