Мостотрест анализ отчета за 1 полугодие 2019 года МСФО. Слишком много неопределенности.

Комментарий генерального директора ПАО «Мостотрест» Владимира Власова:

«Мне приятно отметить, что, несмотря на существенное снижение выручки, мы смогли повысить эффективность бизнеса в отчетном периоде. Этого удалось достичь за счет снижения доли работ, передаваемых на субподряд, снижения расходов на материалы, уменьшения финансовых расходов, что привело к росту прибыли Компании более чем в 4 раза.

Мы сдали несколько крупных объектов: открыли движение по участку км 97 – км 149 платной автодороги М-11 «Москва — Санкт-Петербург», завершили строительство четырех новых станций московского метрополитена. При этом ввиду нашего консервативного подхода к участию в новых проектах мы проявили интерес лишь к нескольким крупным контрактам, выставленным на торги в отчетном периоде. Наш бэклог с начала года незначительно снизился — на 4%. Крупнейшим контрактом на рынке и в портфеле «Мостотреста» стал контракт на строительство участка (км 33 — км 84) автодороги М-1 «Беларусь» общей стоимостью 25,8* млрд рублей (без НДС)».

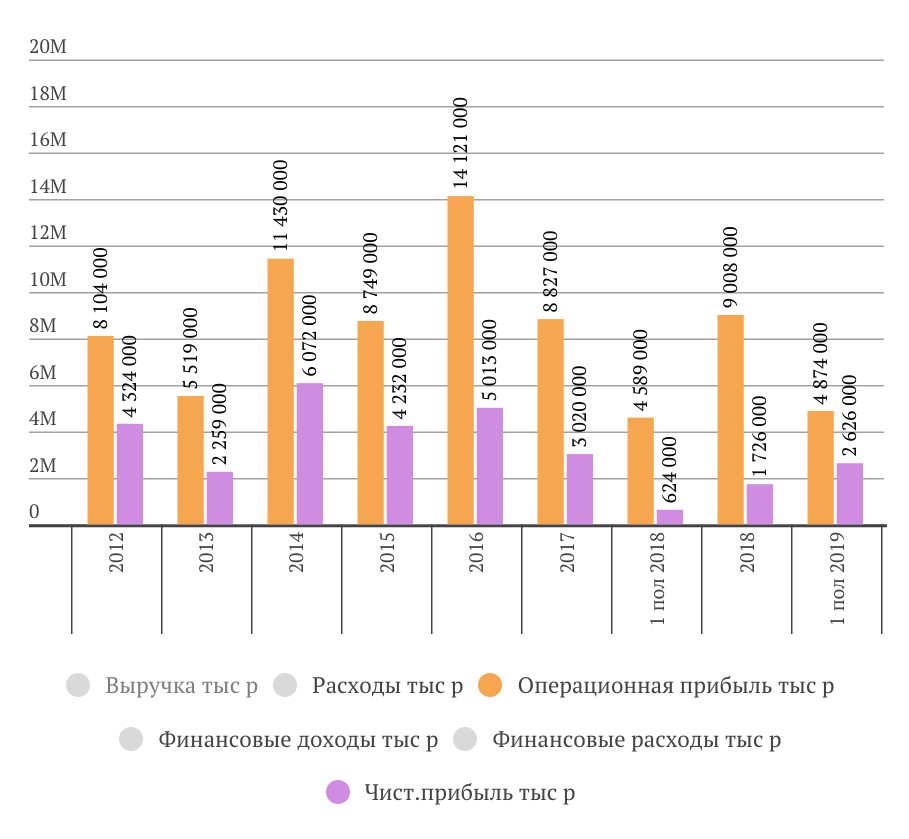

Выручка, операционная прибыль и чистая прибыль Мостотрест

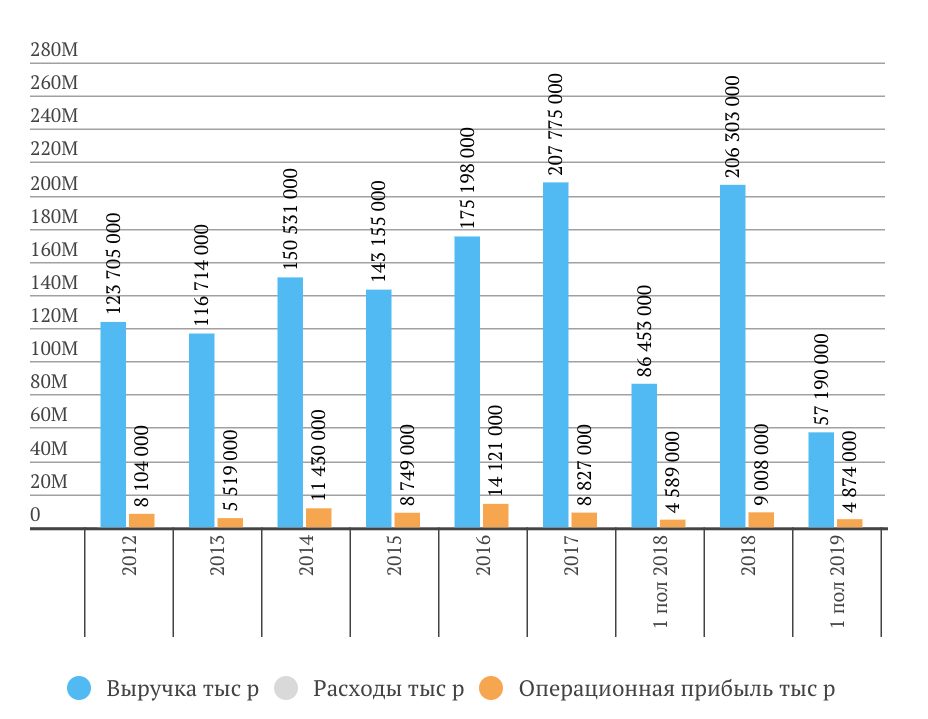

Выручка -34%

Операционная прибыль +6%

Операционная и чистая прибыль

| Анализ отчета доступен только подписчикам:

-активы Мостотрест; -Ebitda, чистая прибыль, чистый долг и FCF Мостотрест; -долговая нагрузка (динамика Долг/Ebitda) Мостотрест; -прогноз дивидендов Мостотрест; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Мостотрест; -определение целевой цены акций Мостотрест по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Мостотрест в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |