«Норникель» операционные результаты за 2019 год

Первый вице-президент операционный директор Сергей Дяченко так прокомментировал производственные результаты за 2019 год:

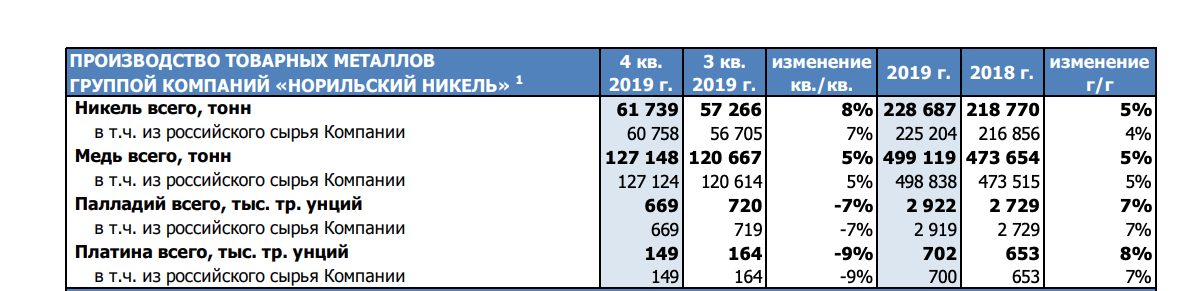

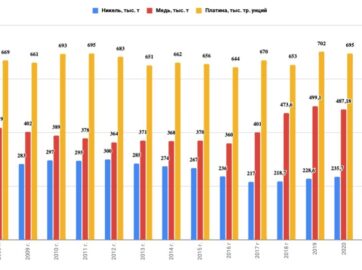

«По итогам 2019 года компания существенно увеличила выпуск всех наших ключевых металлов благодаря росту производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа. В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года. Благодаря выработке незавершенного производства в 2019 году производство палладия выросло на 7%, а платины на 8%, составив 2,9 млн унций и 0,7 млн унций, соответственно.

Операционные показатели Норникеля

Во всех сегментах рост производства на 5-8%

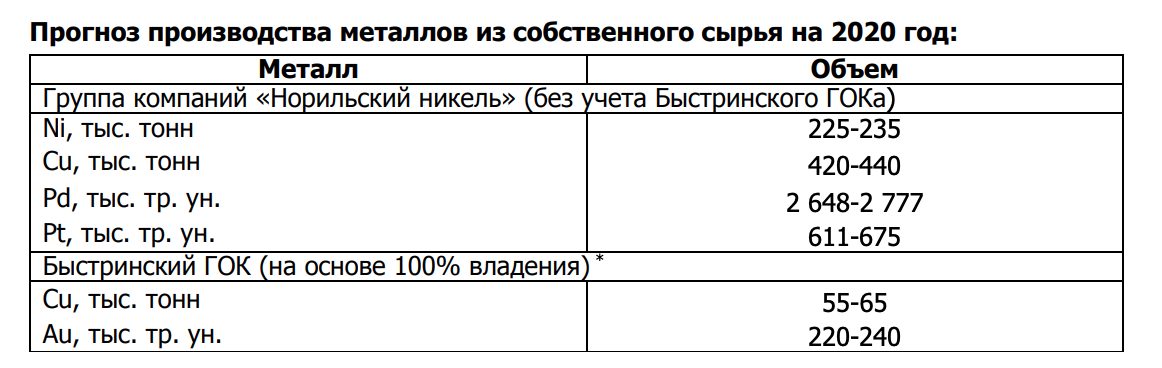

Прогнозные показатели на 2020 год

Производство никеля

В целом, производство никеля в 2019 году составило 229 тыс. тонн, что на 5% выше объемов производства прошлого года. Увеличение производства никеля связано с постепенным наращиванием производства рафинированного никеля по новой технологии хлорного выщелачивания, расширением карбонильного передела и началом производства товарного никелевого концентрата для продажи третьим лицам на Кольской ГМК, а также переработкой сырья третьих лиц на Norilsk Nickel Harjavalta.

Цены на никель

Производство меди

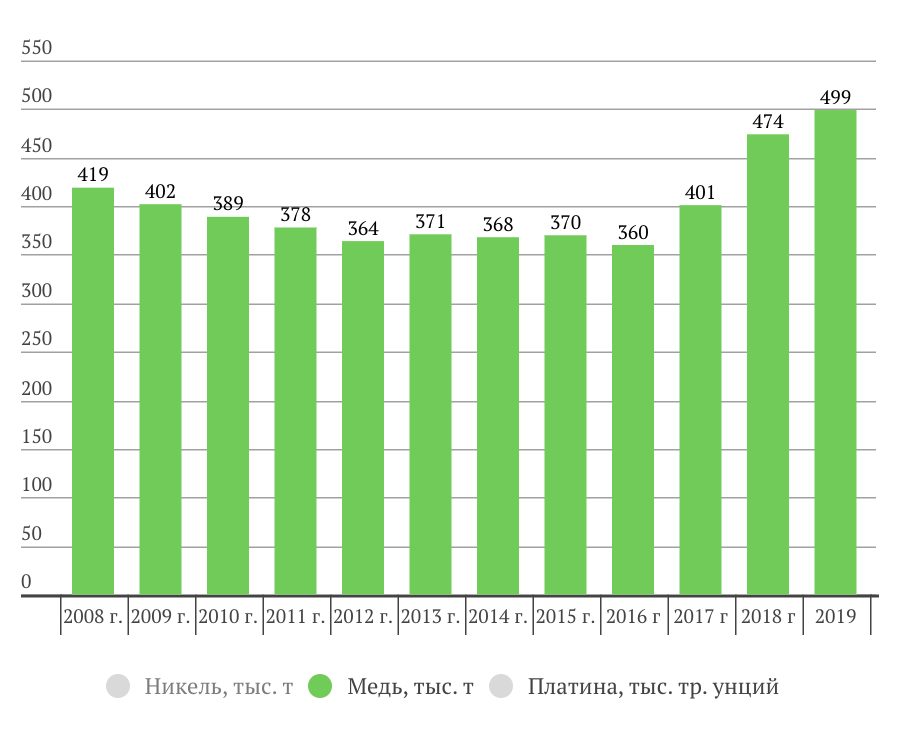

В целом за 2019 год «Норникель» произвел рекордные 499 тыс. тонн меди, что выше прошлого года на 5%. Увеличение производства меди связано с постепенным выходом на проектную мощность Быстринского ГОКа, ростом объемов добычи руды и повышения содержания меди, а также ростом выпуска катодной меди и медного концентрата на Кольской ГМК из файнштейна Заполярного филиала.

Цены на медь

Производство платины

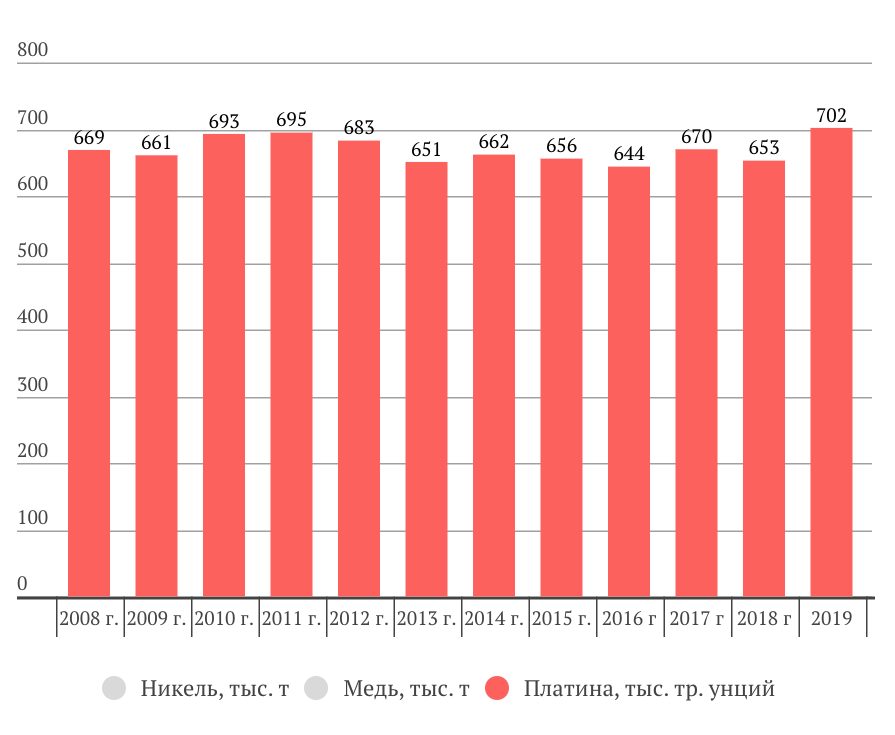

В целом за 2019 год производство платины составило 702 тыс. унций (+8% по сравнению с 2018 г.). Рост связан с выработкой в отчетном году незавершённого производства высокой степени готовности и вовлечением в переработку покупного сырья на Norilsk Nickel Harjavalta.

Цены на платину

Производство палладия

В целом за 2019 год производство палладия 2 922 тыс. унций (+7% по сравнению с 2018 г.). Рост связан с выработкой в отчетном году незавершённого производства высокой степени готовности и вовлечением в переработку покупного сырья на Norilsk Nickel Harjavalta.

Цены на палладий

2 комментария

Иван

31.01.2020

Здравствуйте Илья! Газпром приближается к целевому значению 220р. Ничего не поменялось по рекомендации покупок на этом уровне?

Анисимов Илья

31.01.2020

Добрый день, Иван.

Газпром в перспективе будет платить 10-35р. на акцию в зависимости от европейских цен на газ и при условии отсутствия новых глобальных проектов. Я сам начну докупать по 225р., но у меня средняя цена покупки значительно ниже. Так что здесь все индивидуально.

4-й квартал и 1 квартал будут по всей видимости очень слабыми. Дивиденды за 2019 год составят около 12 рублей (если компания не решит заплатить более, чем установлено новой формулой) и это может напугать инвесторов, традиционно не любящих смотреть на перспективу нескольких лет. Так что компания вполне может быть оценена ниже 200 рублей в этом году.

Думаю, стоит начинать покупать по 225р., но основную позицию я бы формировал ниже 200р.