Полиметалл анализ отчета за 1 полугодие 2019 года МСФО

«В первом полугодии Полиметалл получил значительную прибыль на фоне отличных производственных результатов, в первую очередь за счет высоких показателей на Кызыле, — заявил главный исполнительный директор Группы Виталий Несис. – Во втором полугодии мы ожидаем традиционно более низкий уровень затрат, сезонный рост производства и существенное увеличение денежного потока, что позволит выполнить планы по производству и денежным затратам на текущий год».

Полиметалл подтверждает производственный план на 2019 год в объеме 1,55 млн унций золотого эквивалента.

Прогноз денежных и совокупных затрат остается неизменным в пределах US$ 600-650 на унцию золотого эквивалента и US$ 800-850 на унцию золотого эквивалента, соответственно. Фактические затраты будут зависеть от динамики обменных курсов рубля и тенге к доллару США, которые оказывают существенное влияние на операционные затраты Группы, деноминированные в местной валюте.

![]()

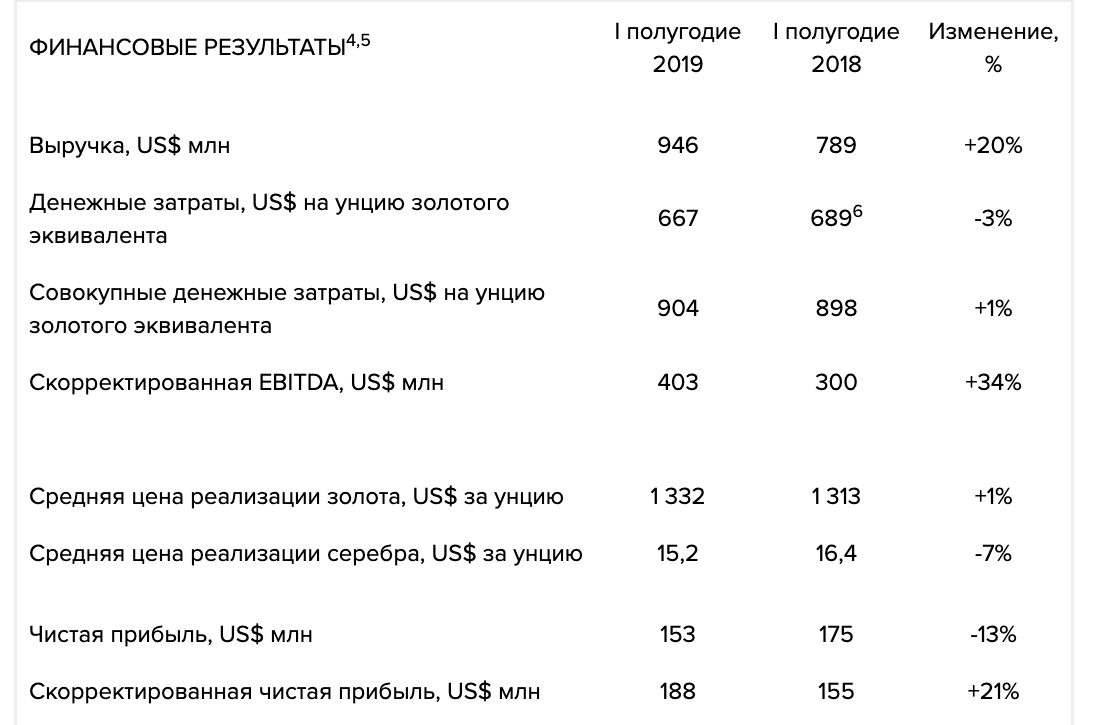

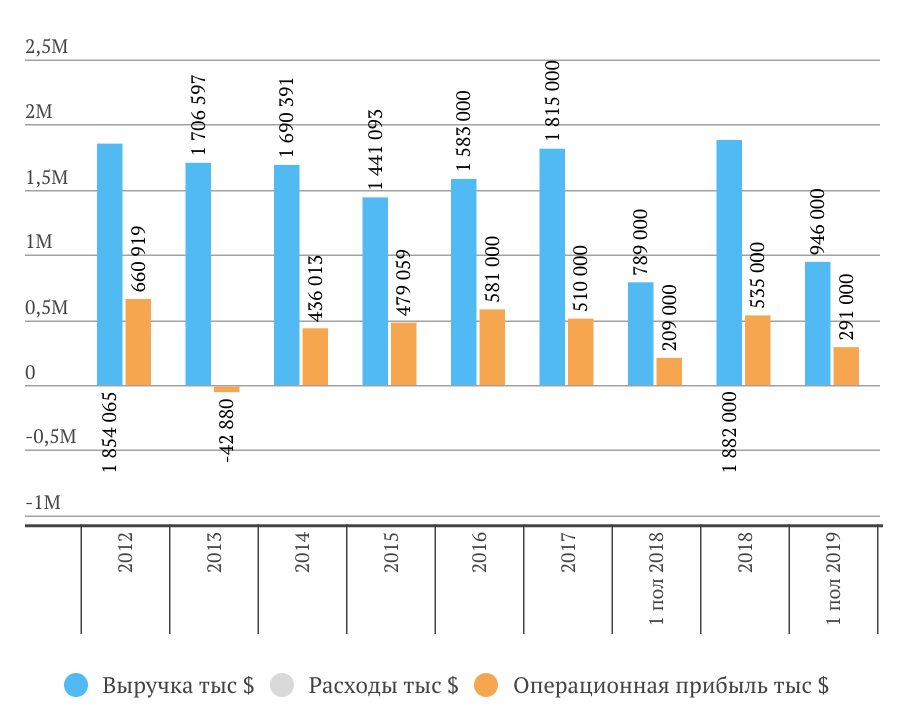

Выручка и операционная прибыль

Выручка +20% в 1 полугодии 2019 в основном за счет роста объема продаж золота на 36% по сравнению с аналогичным периодом прошлого года

Опер.прибыль +39% в 1 полугодии 2019

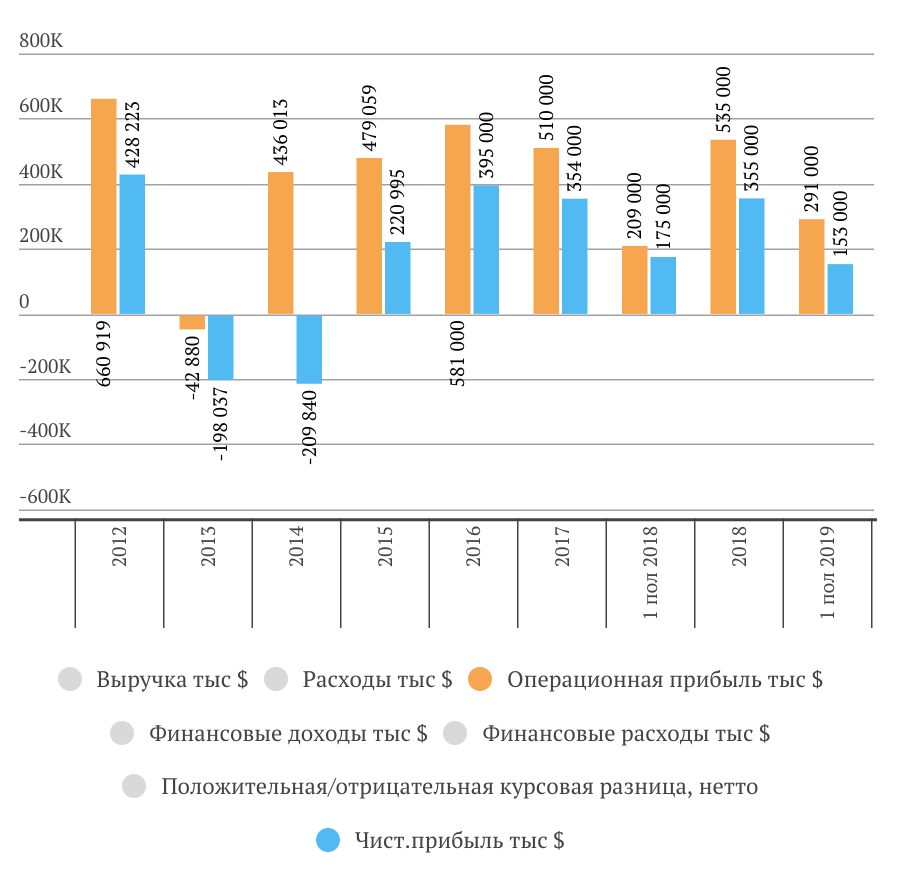

Операционная и чистая прибыль

| Анализ отчета доступен только подписчикам:

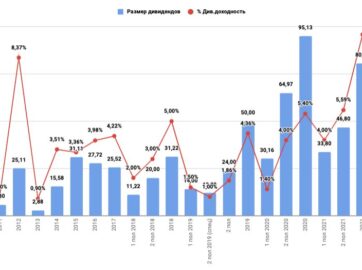

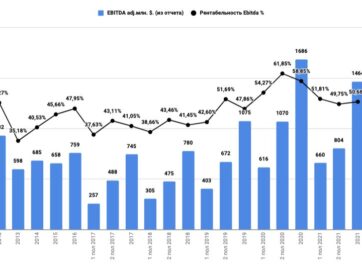

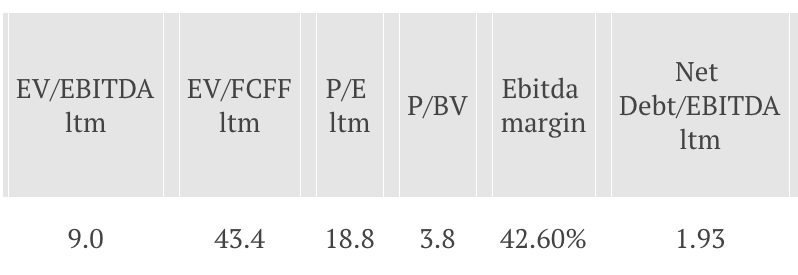

-активы Полиметалл; -Ebitda, чистая прибыль, чистый долг и FCF Полиметалл; -долговая нагрузка (динамика Долг/Ebitda) Полиметалл; -прогноз дивидендов Полиметалл; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Полиметалл; -определение целевой цены акций Полиметалл по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Полиметалл в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |