Полиметалл отчет за 2018 год МСФО

Отчет нейтральный

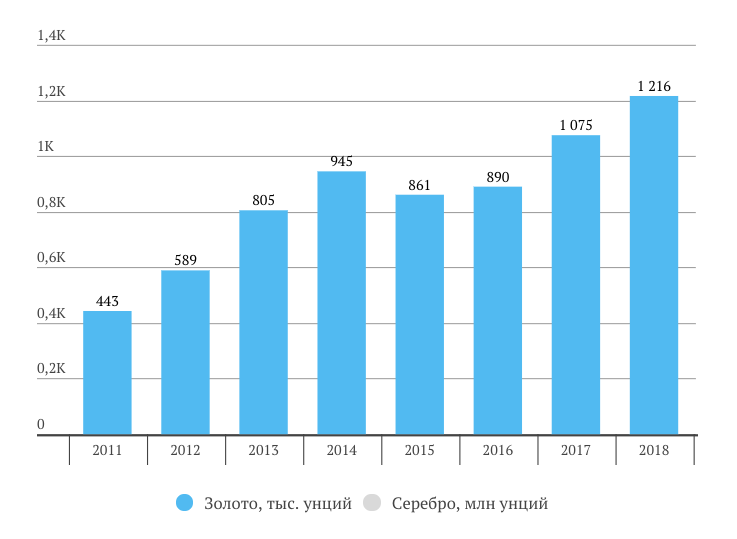

Производство золота Полиметалл

+13% в 2018 году.

Полиметалл подтверждает текущий производственный план в объеме 1,55 млн унций и 1,6 млн унций золотого эквивалента на 2019 и 2020 годы соответственно.

То есть рост производства в последующие годы будет такой же как и в 2018 году.

| Анализ отчета доступен только подписчикам:

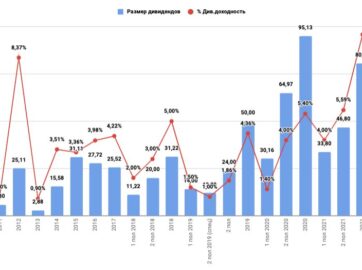

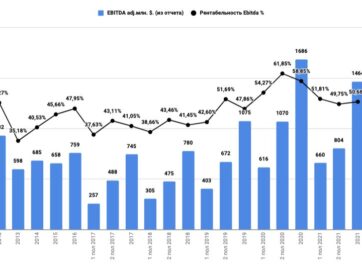

-активы Полиметалл; -Ebitda, чистая прибыль, чистый долг и FCF Полиметалл; -долговая нагрузка (динамика Долг/Ebitda) Полиметалл; -прогноз дивидендов Полиметалл; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Полиметалл; -определение целевой цены акций Полиметалл по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Полиметалл в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

2 комментария

Dd

11.03.2019

Илья, добрый день. Спасибо за разбор отчётов. Какое Ваше мнение в отношении Русала ? Не стали анализировать его отчетность и даже карточки его нет в Вашем списке. Почему ?

Анисимов Илья

12.03.2019

Добрый день. Карточку не стал вести, т.к. были санкции и покупка могла оправдаться только в случае их отмены. Мне такие рискованные истории не интересны.

Даже если получилось взять акции около 20 рублей, это около 10% див.доходность с учетом прибыли за 2018 год. Сейчас Русал уже не кажется дешевым. На мой взгляд, есть компании с куда более приятным соотношением риска-доходности.