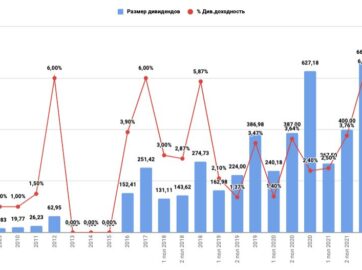

Полюс отчет за 2018 год МСФО (падение чистой прибыли при росте производства; дивиденды за 2018 год и перспективы роста доходности в 2019 году)

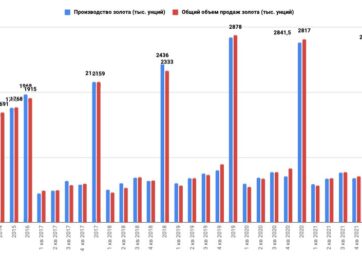

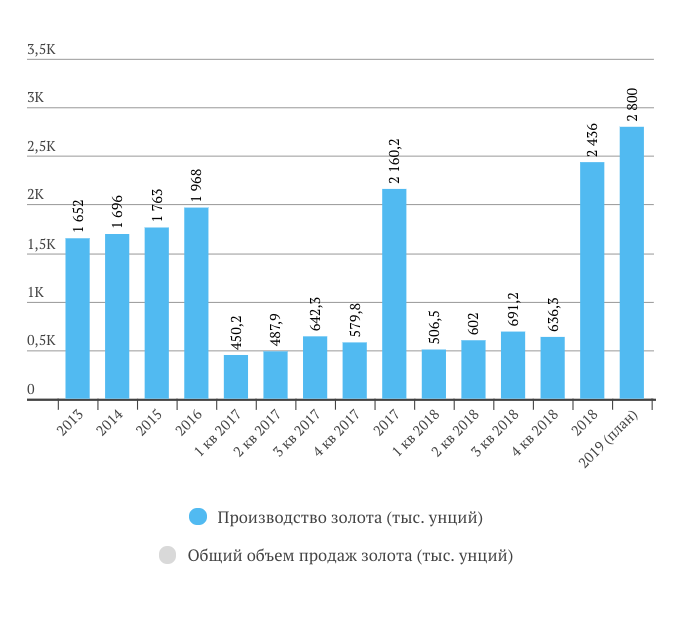

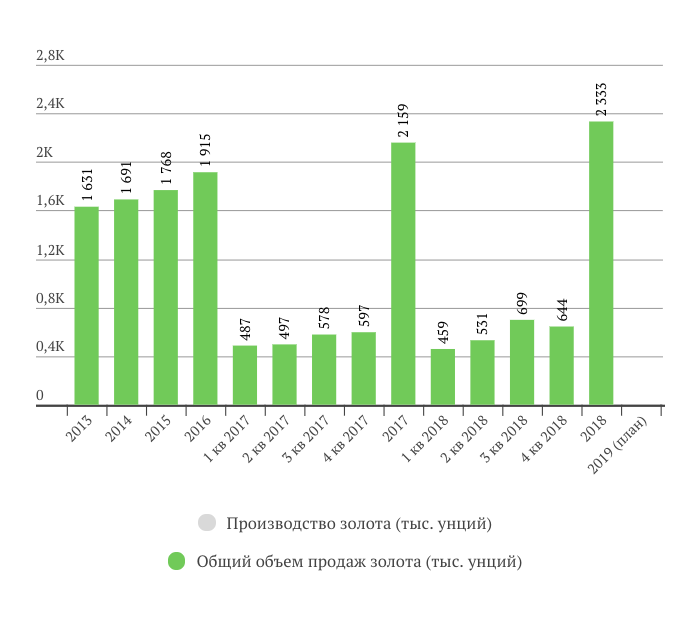

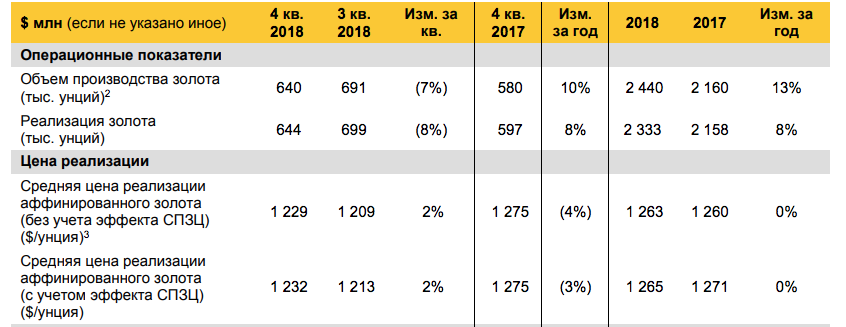

Операционные показатели

Операционно все отлично: «Полюс» наращивает производство.

Далее рост продолжится за счет Наталки, вышедшей на проектную мощность.

Компания ожидает произвести 2,8 млн. унций золота в 2019 году.

Объем производства +13% в 2018 году

Объем продаж +8% в 2018 году

Цены реализации в 2018 году не поменялись

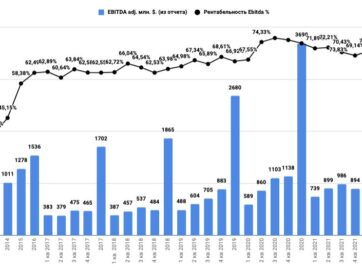

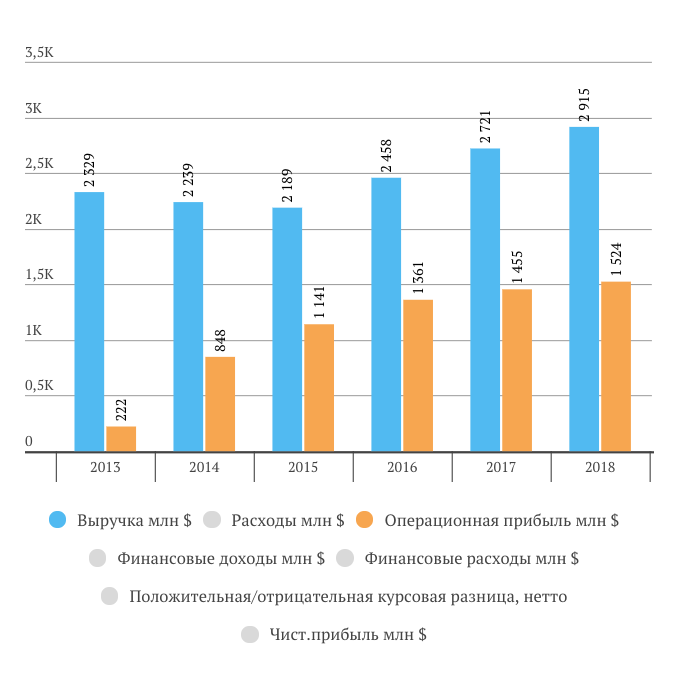

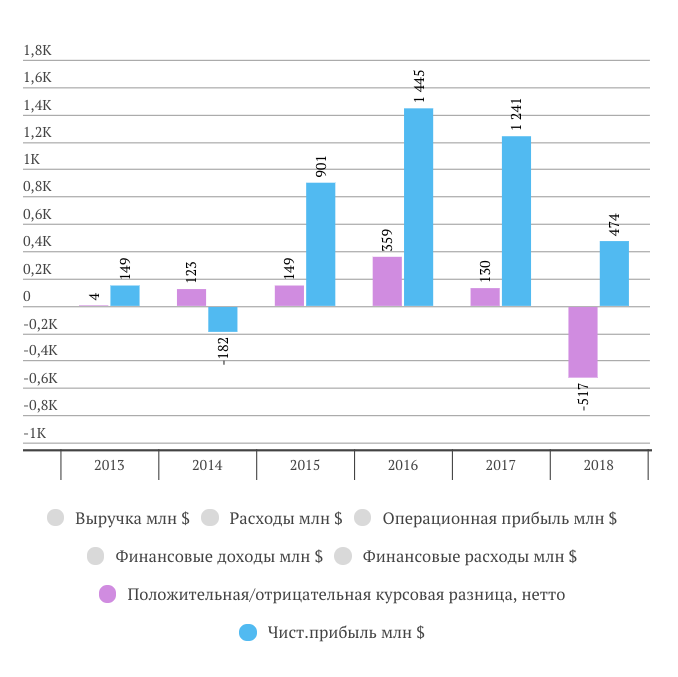

Выручка, операционная прибыль и чистая прибыль

Выручка +7%

Операционная прибыль +5%

Чистая прибыль упала из-за курсовой разницы

Здесь это наглядно видно. В принципе это показатель важен для налоговой, а не инвесторов. Нам важнее обращать внимание на операционную прибыль, Ebitda и чистый долг.

|

Анализ отчета доступен только подписчикам: -активы Полюс; -Ebitda, чистая прибыль, чистый долг и FCF Полюс; -долговая нагрузка (динамика Долг/Ebitda) Полюс; -прогноз дивидендов Полюс; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Полюс; -определение целевой цены акций Полюс по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Полюс в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |