Прибыль «АЛРОСА» за 2020 год снизилась на 49%

Чистая прибыль «АЛРОСА» по МСФО за 4 квартал 2020 года увеличилась до 21,3 млрд руб. (+2,8 раза кв/кв), что обусловлено ростом выручки. Об этом сообщила компания.

Выручка за 4 квартале увеличилась в 2 раза кв/кв до 98,6 млрд руб. (+53% г/г) в связи с восстановлением спроса на алмазы к концу года.

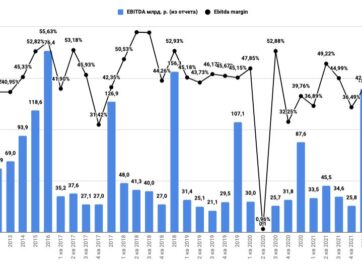

Показатель EBITDA за 4 квартал вырос до 31,8 млрд руб. (+24% кв/кв) благодаря росту продаж алмазов на фоне восстановления спроса со стороны как гранильного сектора, так и конечных потребителей.

Рентабельность по EBITDA за 4 квартал составила 32% (4 кв. 2019 г.: 46%) в связи с ростом доли продаж мелкоразмерных камней.

Свободный денежный поток (СДП) в 4 кварталевырос в 2,9 раза до 65,2 млрд руб. за счет роста операционного денежного потока до 69,6 млрд руб., за 2 полугодие 2020 г. значение показателя составило 87,8 млрд руб. За 12М СДП составил 79,5 млрд руб. (+31,9 млрд руб.).

Инвестиции за 4 кварталснизились до 4,4 млрд руб. (-18% кв/кв; -36% г/г). За 12М – 17 млрд руб.

За весь 2020 год чистая прибыль составила 32,2 млрд руб. (-49%) за счет снижения выручки, а также отрицательного влияния курсовых разниц на фоне ослабления курса рубля.

Заянварь-декабрь выручка составила 221,5 млрд руб. (-7%).

За 2020 год показатель EBITDA составил 87,6 млрд руб. (-18%).

За 12 месяцев рентабельность составила 40% (45% в 2019 г).

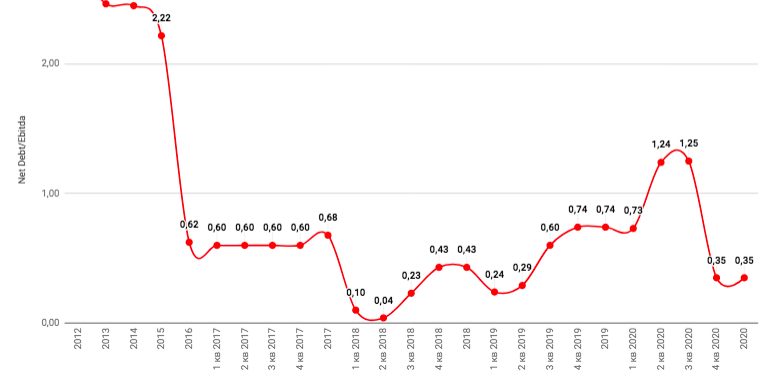

Показатель Чистый долг/12М EBITDA на конец 4 квартала снизился до 0,4х (3 кв. 2020 г.: 1,25х).

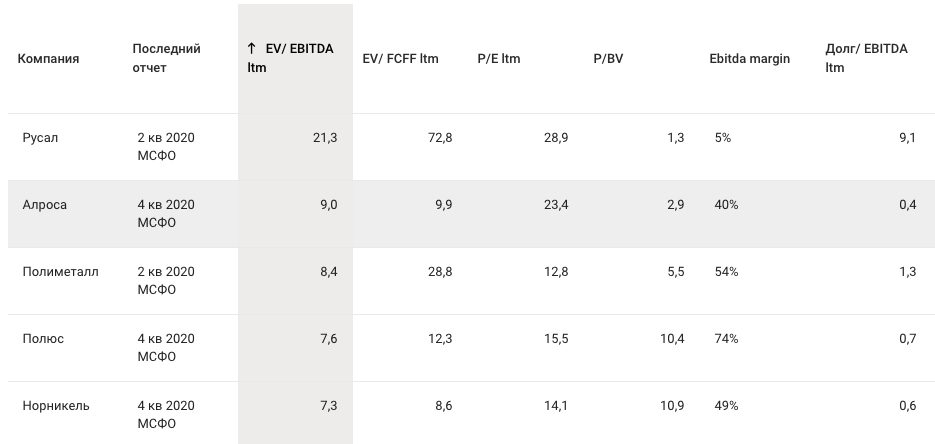

Мультипликаторы

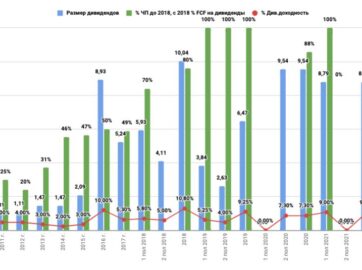

За 2020 год могут заплатить 10,8 р. на акцию

Алексей Филипповский, заместитель генерального директора АЛРОСА:

«В 4 кв. мы наблюдали продолжающееся восстановление спроса на основную продукцию Компании, что в первую очередь было обусловлено устойчивым спросом на ювелирную продукцию с бриллиантами со стороны конечных потребителей. В конце года и в период рождественских праздников результаты продаж на ключевых рынках сбыта США и Китая демонстрировали двузначные темпы роста по отношению к сопоставимым периодам прошлого года.

Продажи АЛРОСА в натуральном выражении в 4 кв. составили 17 млн карат, что в 3,4 раза превышает объемы продаж 3-го квартала и в 2,1 раза выше 4 кв. 2019 г. Это привело к росту финансовых показателей, так выручка выросла почти в 2 раза, до 99 млрд руб., показатель EBITDA составил 32 млрд руб. С учетом увеличения операционного денежного потока, снижения инвестиций, а также на фоне сокращения запасов алмазов с 30,6 на конец 3 кв. до 20,7 млн карат на конец года, свободный денежный поток за 4 кв. составил 65 млрд руб., за 2 полугодие – 88 млрд руб.

Восстановление продаж позволило Компании в 4 кв. начать активную работу по сокращению долговой нагрузки, погасив досрочно два банковских кредита на общую сумму $275 млн, а также осуществить плановое погашение оставшейся части выпуска еврооблигаций в сумме $494 млн, размещенного в 2010 г. по ставке 7,75% годовых. Уровень долговой нагрузки – коэффициент «Чистый долг/EBITDA» на конец года сократился до 0,4 (3 кв.: 1,25)».

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?