«Черкизово» анализ отчета за 3-й кв. 2019 года МСФО. Отличные результаты сектора «птицеводство».

Комментарий Генерального директора Группы «Черкизово» Сергея Михайлова:

«Результаты деятельности компании с начала года формировались на фоне разнонаправленных трендов. Сегмент птицеводства выступал в качестве локомотива роста для Группы: продажи продукции марки «Петелинка» увеличились на 20% в годовом сопоставлении на фоне расширения географии присутствия и оптимизации ассортимента. Одновременно происходило существенное расширение линейки продуктов из мяса птицы, предназначенных для сетей быстрого питания и поставок на экспортные рынки, что оказало положительное влияние на выручку и показатели рентабельности.

Результаты сегмента свиноводства ухудшились из-за общего снижения цен на рынке, вызванного вводом в эксплуатацию новых мощностей российскими производителями. Несмотря на это, «Черкизово» продолжает сохранять лидирующие рыночные позиции по себестоимости производства.

Рентабельность сегмента мясопереработки продолжает оставаться под давлением из-за усиления конкуренции на рынке. Однако мы предприняли необходимые меры для усиления наших позиций: запустили ребрендинг, оптимизировали продуктовый портфель, и усилили промо активность в канале розничной торговли. Мы ожидаем что наши действия приведут к улучшению финансовых показателей в сегменте уже в ближайшие месяцы. Более того, в настоящий момент подходит к концу сезон сбора урожая, и, по первоначальным оценкам, рост валовых сборов должен составить около 15%».

Выручка и операционная прибыль

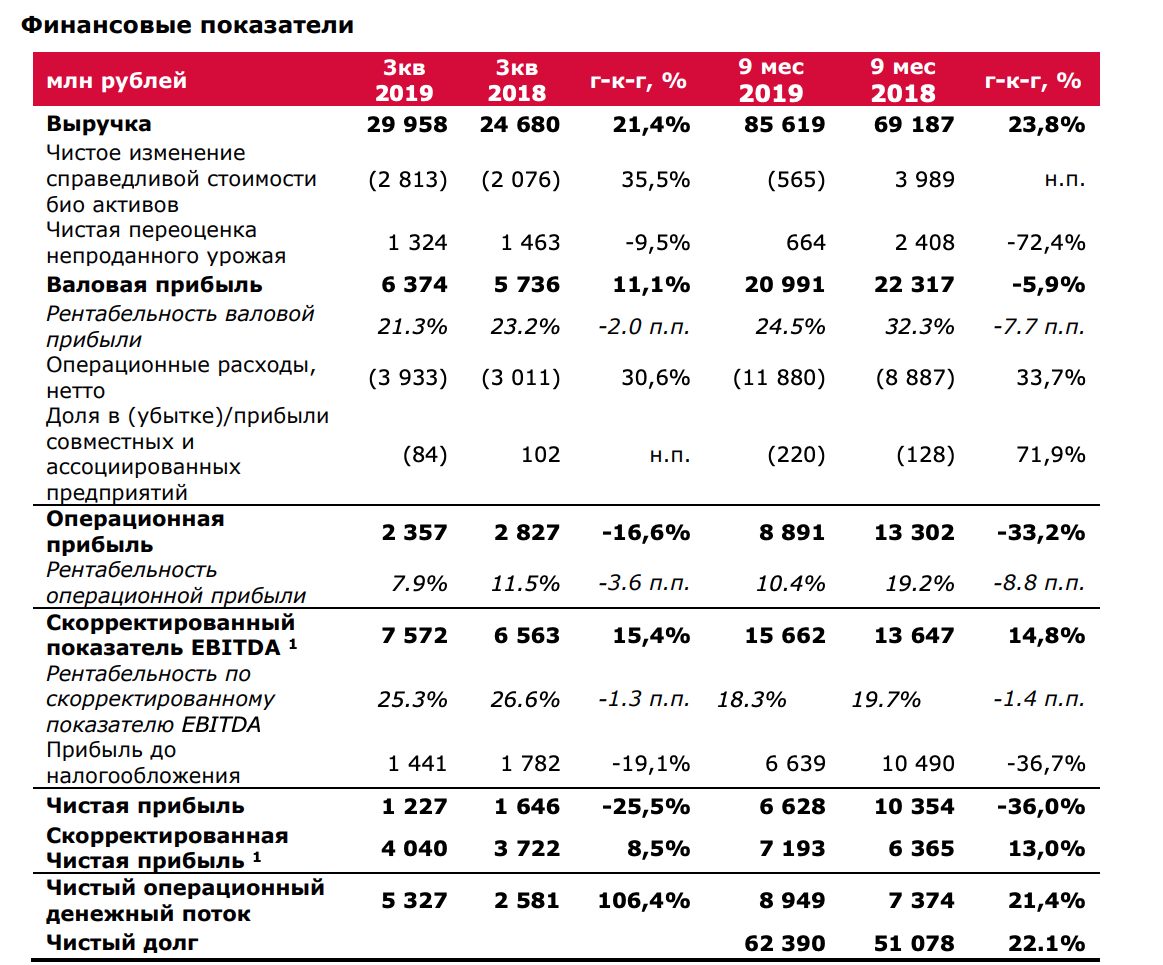

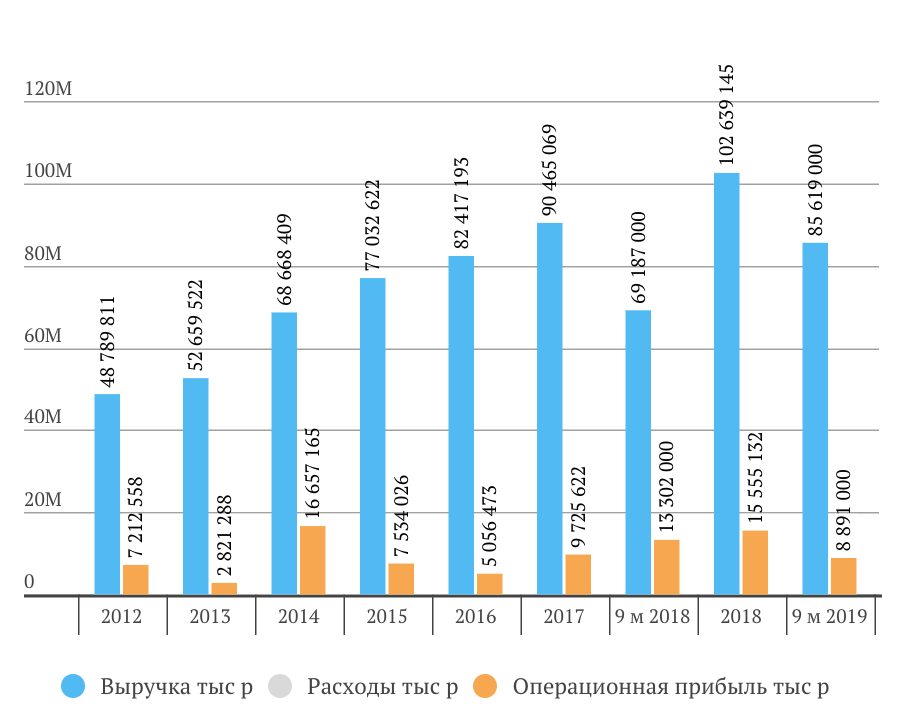

За 9 месяцев 2019 года выручка увеличилась на 23,8% до 85,6 млрд рублей по сравнению с 69,2 млрд рублей за девять месяцев 2018 года. Рост выручки связан с повышением объемов реализации, наблюдаемым во всех сегментах (особенно в сегменте птицеводства) с конца 2018 года благодаря заключению ряда сделок по приобретению новых активов и улучшению ценовой конъюнктуры на рынке изделий из мяса птицы.

Рост выручки был нивелирован отрицательным чистым изменением справедливой стоимости биологических активов, снижением значения чистой переоценки оставшегося в запасах собранного урожая зерновых и ростом себестоимости из-за увеличения цен на зерновые. Чистое изменение справедливой стоимости биологических активов связано с уменьшением стоимости кур и товарных свиней, а также увеличением стоимости предстоящего урожая.

В итоге, несмотря на рост выручки, операционная прибыль -33% за 9 месяцев 2019 года.

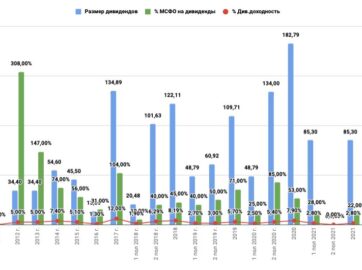

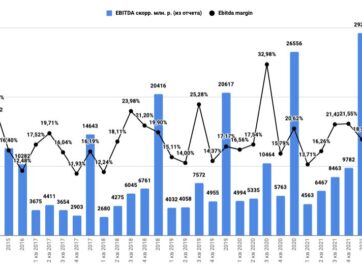

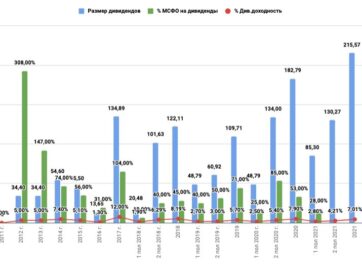

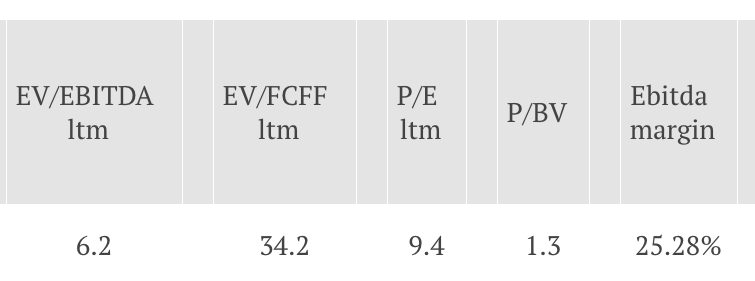

| Анализ отчета доступен только подписчикам:

-активы Черкизово; -Ebitda, чистая прибыль, чистый долг и FCF Черкизово; -долговая нагрузка (динамика Долг/Ebitda) Черкизово; -прогноз дивидендов Черкизово; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Черкизово; -определение целевой цены акций Черкизово по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Черкизово в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |