«Мечел» анализ отчета за 2019 год МСФО. Прибыль на налоги, а не дивиденды.

Генеральный директор ПАО «Мечел» Олег Коржов прокомментировал:

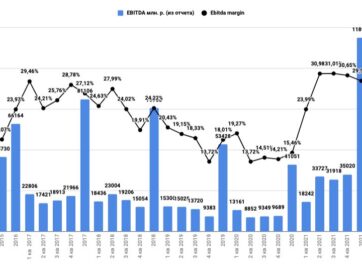

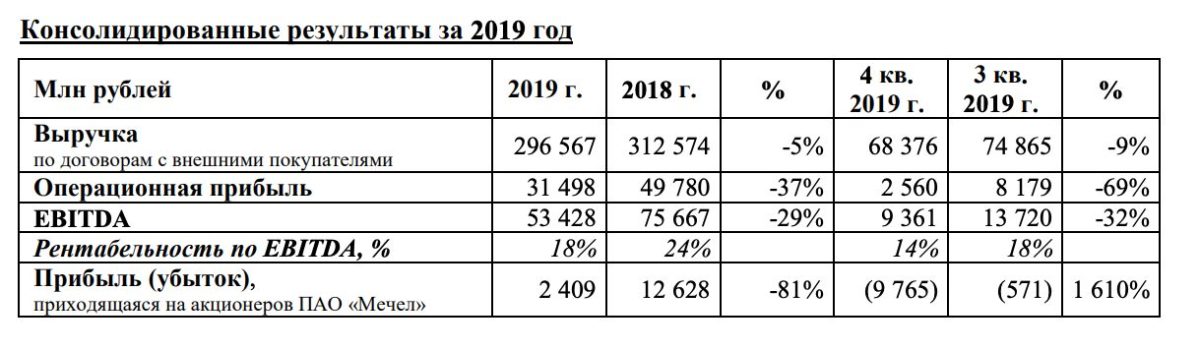

«Консолидированный показатель EBITDA за 2019 год сократился на 29% в сравнении с показателем 2018 года. Наибольшее влияние на его динамику оказало снижение EBITDA металлургического дивизиона в результате сокращения объемов производства и реализации стальной продукции на фоне масштабной программы реконструкции оборудования на Челябинском металлургическом комбинате. Надо отметить, что проводимые мероприятия по обновлению мощностей на наших предприятиях в ближайшем будущем, безусловно, положительно отразятся как на объемах производства, так и на его рентабельности. Так, мощность запущенных в эксплуатацию на прошлой неделе обновленных доменной печи и конвертера после технического перевооружения вырастет на 15%. Кроме того, реализованные в ходе ремонтов экологические мероприятия позволят минимизировать нагрузку данного оборудования на окружающую среду. Дальнейшая работа в этом направлении, которая продолжается и в 2020 году, позволит нам расширить сортамент выпускаемой продукции, повысить ее качество, а также улучшить экологические показатели. На финансовый результат добывающего дивизиона в первую очередь повлияла негативная динамика рынка углей для металлургии. Также на показателях отразилось сокращение объемов добычи угля в первом полугодии прошлого года на фоне затоваривания складов, сформировавшегося в конце 2018 года. При этом в 2019 году мы реализовали целевую программу обновления и восстановления горнотранспортного оборудования и к концу года смогли выйти на высокие объемы добычи. Показатель четвертого квартала является самым сильным с 2016 года. Удерживая достигнутые уровни и продолжая постепенно их улучшать, дивизион даже в текущей нестабильной рыночной ситуации сможет показывать хорошие результаты. Генерируемый компанией денежный поток позволяет выполнять обязательства по обслуживанию долга и осуществлять частичное погашение кредитов. Тем не менее, его будет недостаточно для выполнения графика погашения, предусмотренного текущими кредитными соглашениями. Мы продолжаем переговоры с нашими крупнейшими кредиторами относительно изменения сроков погашения задолженности и ожидаем, что уже в течение ближайших месяцев подпишем с банками соответствующие соглашения по реструктуризации».

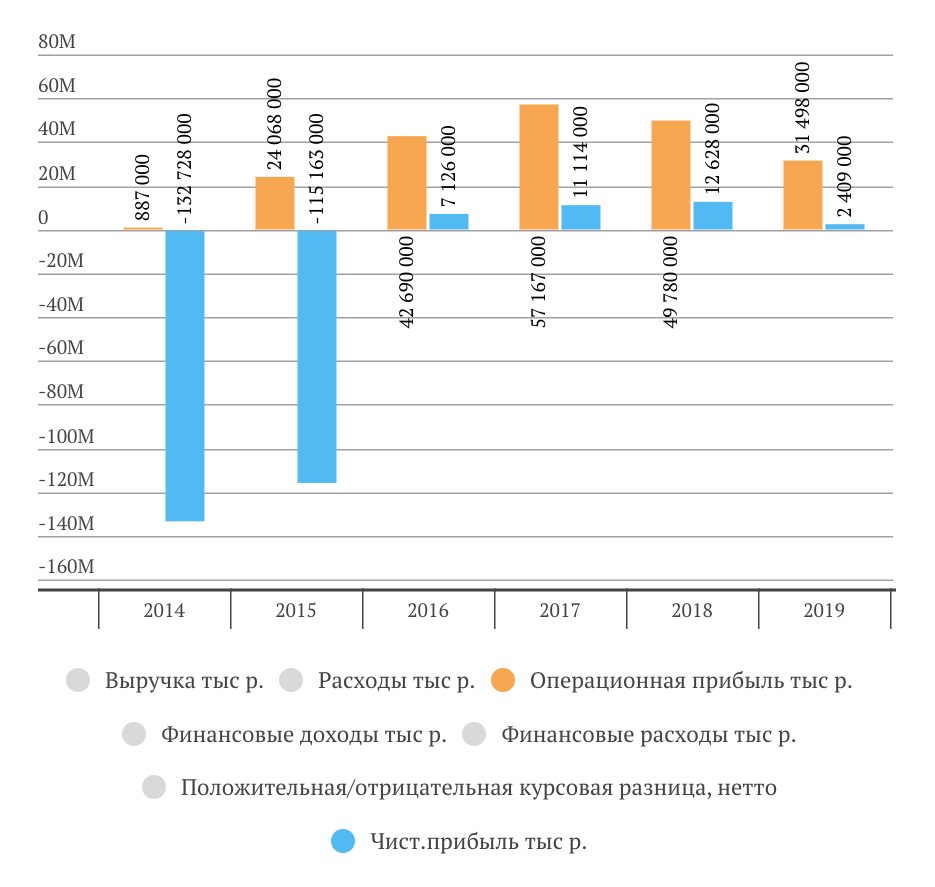

C 2017 года операционная прибыль снижается

Операционная прибыль меньше расходов по кредитам

Мечел продолжает работать на банки

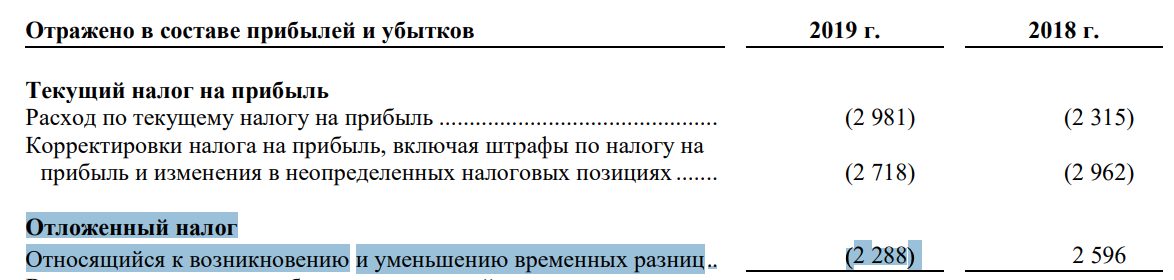

В чистой прибыли провал из-за выплаты отложенного налога

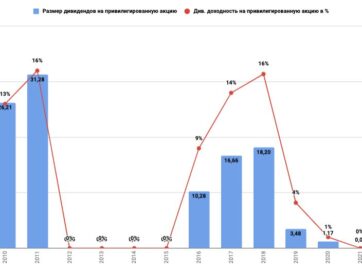

С точки зрения компании это намного лучше выплаты дивидендов

| Анализ отчета доступен только подписчикам:

-активы Мечела; -Ebitda, чистая прибыль, чистый долг и FCF Мечела; -долговая нагрузка (динамика Долг/Ebitda) Мечела; -прогноз дивидендов Мечела; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Мечела; -определение целевой цены акций Мечела по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Мечела в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |