«НЛМК» анализ отчета за 3-й квартал 2019 года МСФО. Негативная тенденция продолжается.

Отчет ожидаемо слабый на фоне операционных результатов за 3 квартал.

Продолжает снижаться спрос и цены на продукцию компанию, кроме того, компания проводит ремонты оборудования, эффект от которых реализуется в 2021 году в виде увеличения выплавки стали на 1 млн т до 14,2 млн. т в год.

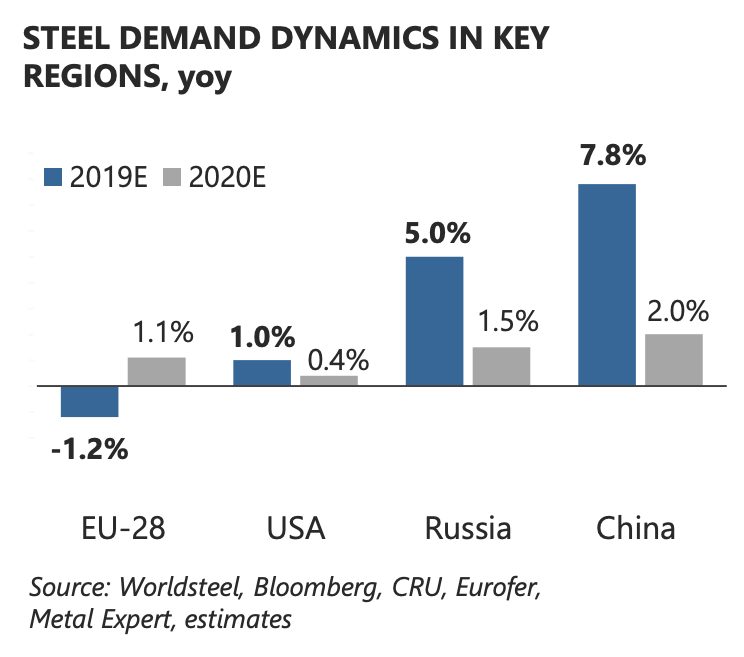

Индекс деловой активности в промышленности снижается

Динамика спроса (по прогнозу аналитиков) на стальную продукцию в следующем году существенно замедлится

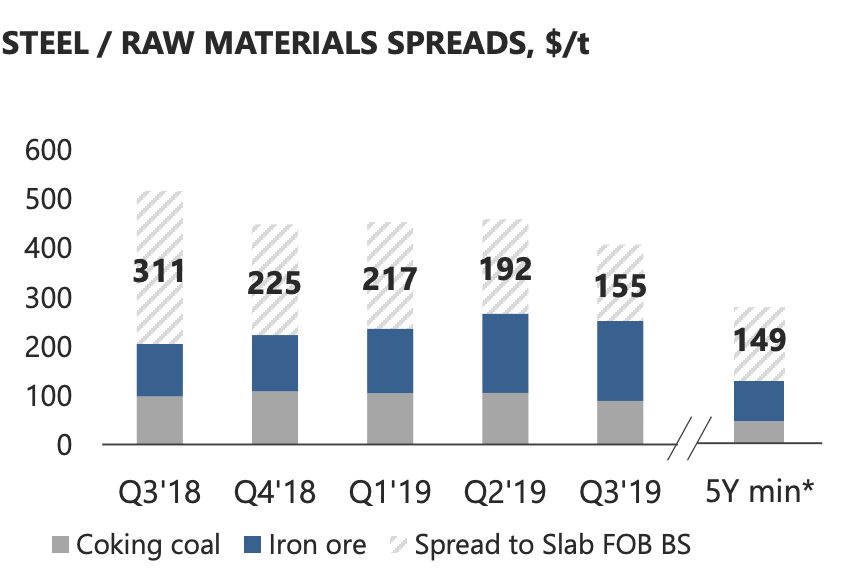

Металлургический уголь существенно упал в цене

Железная руда на отметке в 90$

В целом это не очень критично для НЛМК в связи с хорошим самообеспечением сырьем

Спред между продукцией и сырьем (уголь+руда) продолжает сужаться, что в большей степени сказывается на ММК

Цены металлургическую продукцию в России в 3 кв. более стабильны, чем в мире, на фоне повышенного спроса

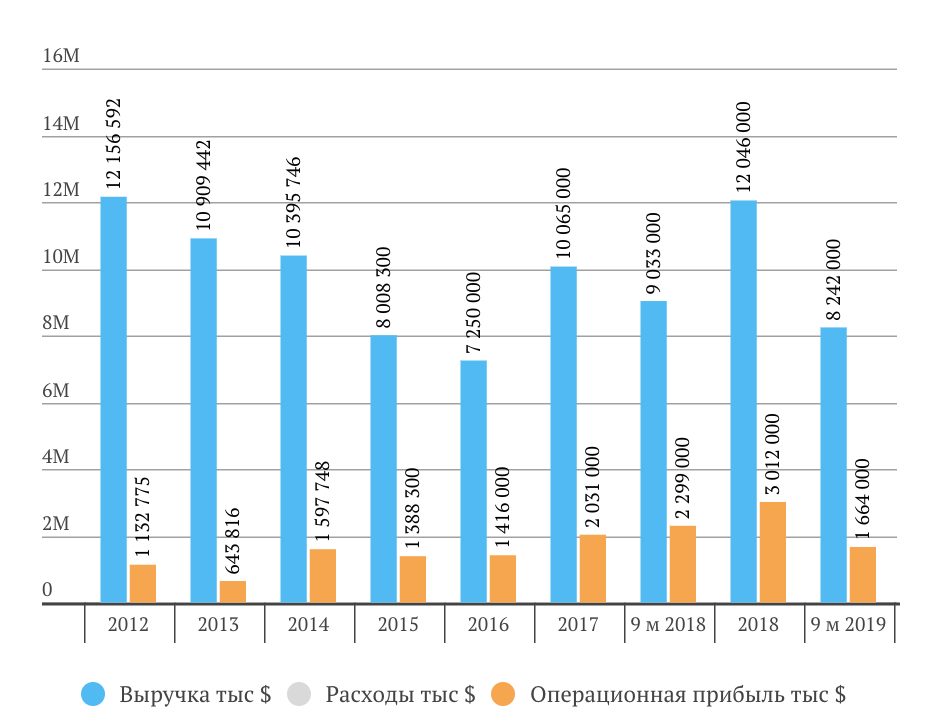

Выручка, операционная прибыль и чистая прибыль НЛМК

Выручка -9% за 9 месяцев 2019

Операционная прибыль -27% за 9 месяцев 2019

![]()

![]()

| Анализ отчета доступен только подписчикам:

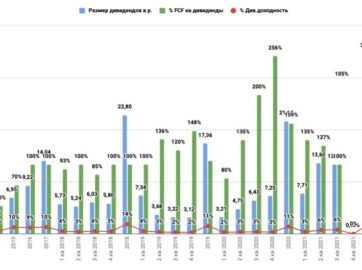

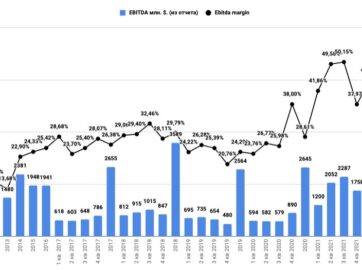

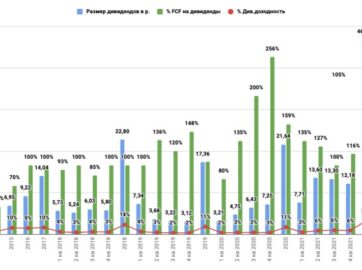

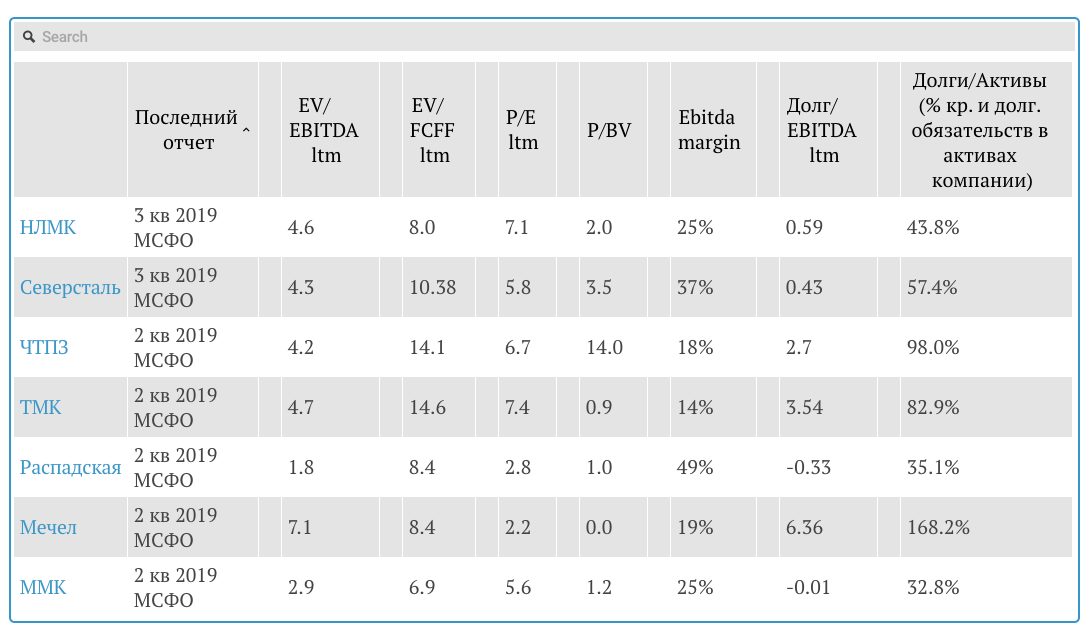

-активы НЛМК; -Ebitda, чистая прибыль, чистый долг и FCF НЛМК; -долговая нагрузка (динамика Долг/Ebitda) НЛМК; -прогноз дивидендов НЛМК; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы НЛМК; -определение целевой цены акций НЛМК по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления НЛМК в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |