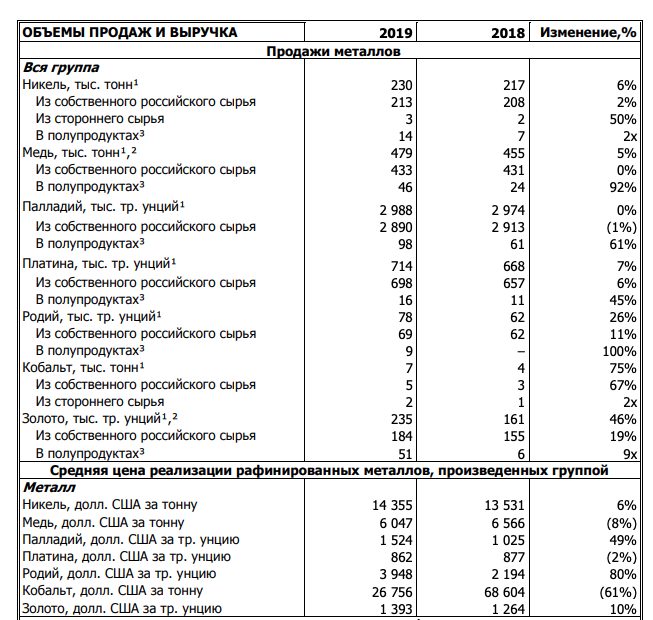

Норникель анализ отчета за 2019 год МСФО. Рекордный год.

Продажи выросли во всех сегментах, кроме палладия

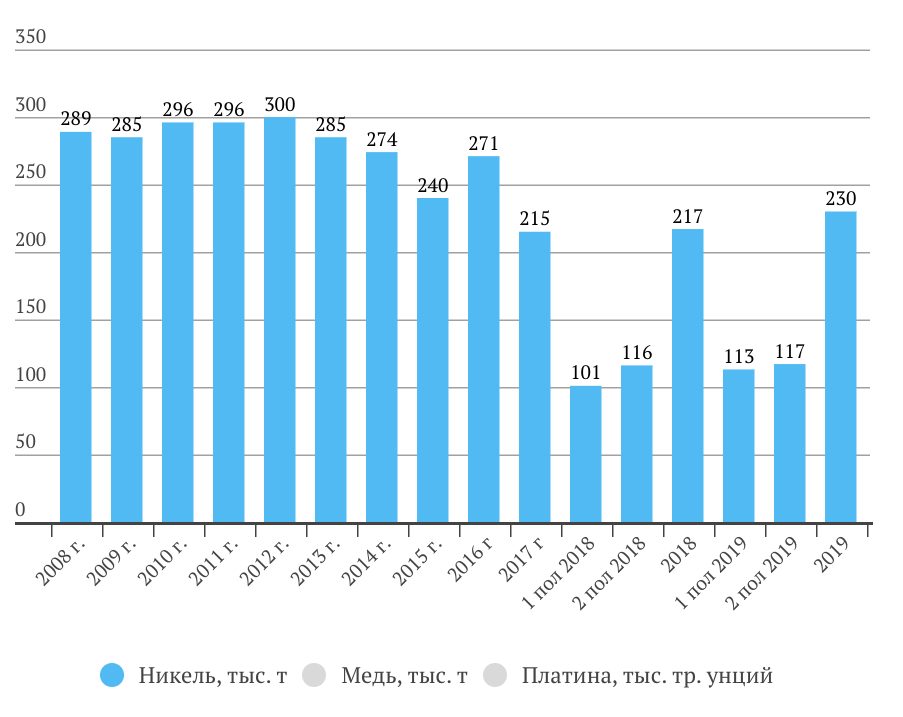

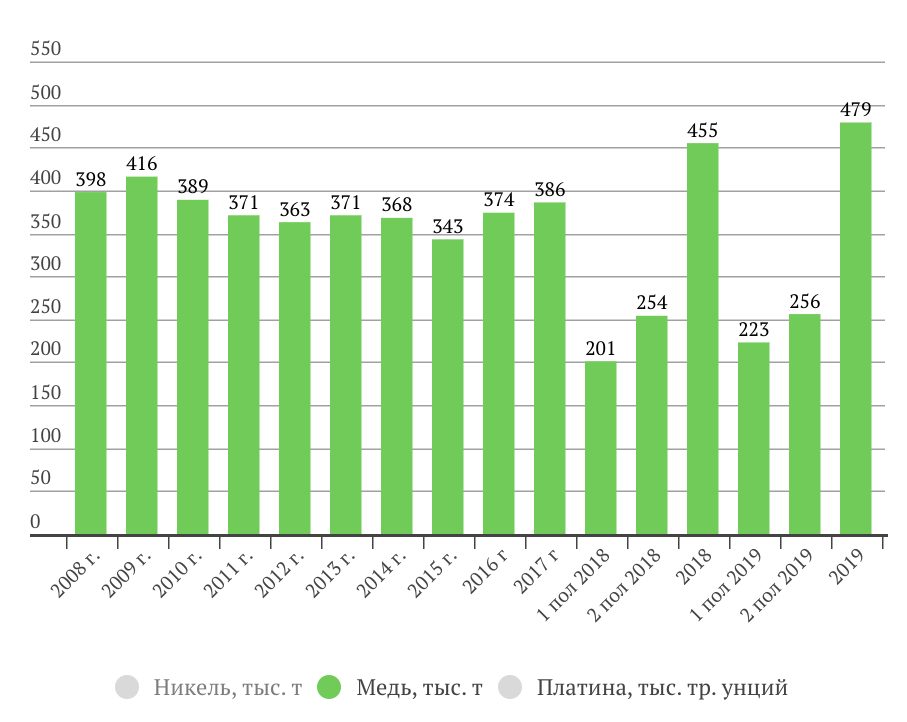

Продажи никеля +6%

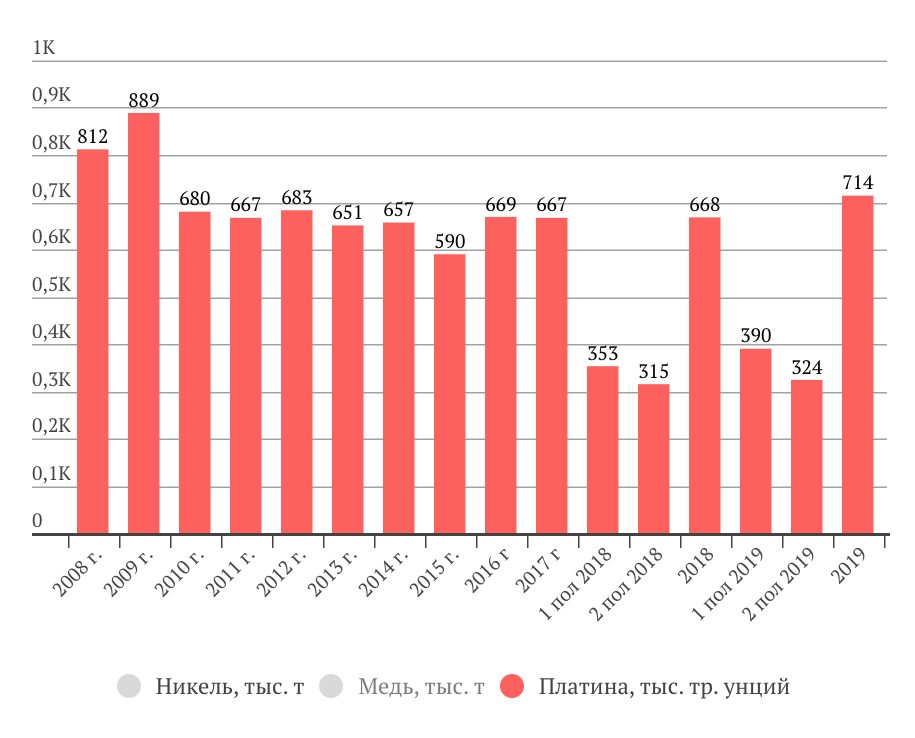

Продажи платины +7%

В продажах меди +5%

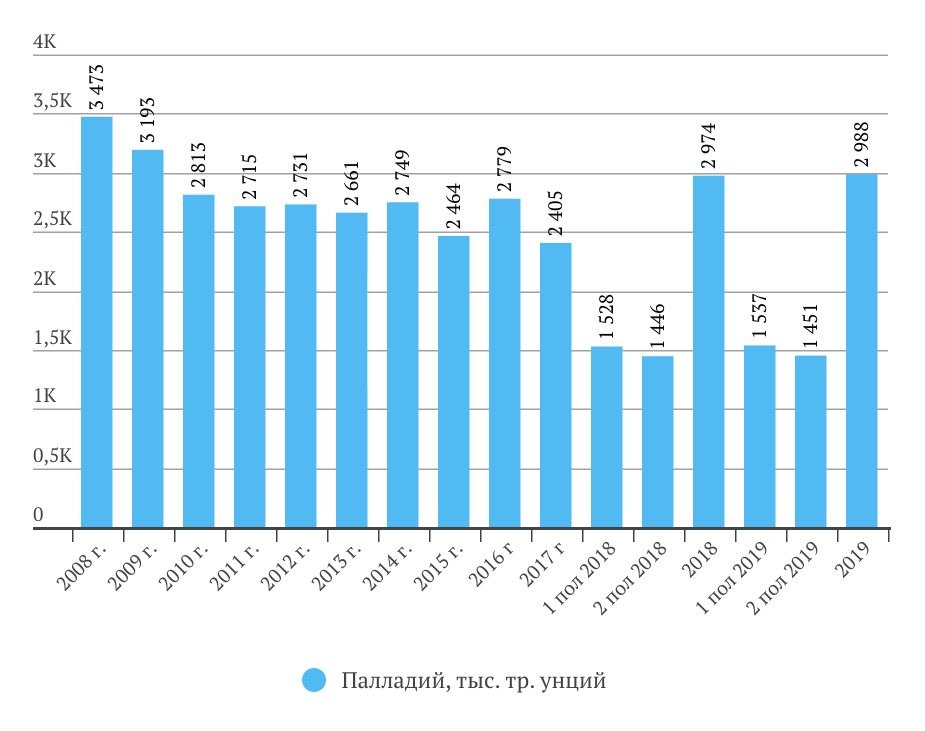

Продажи палладия без изменений

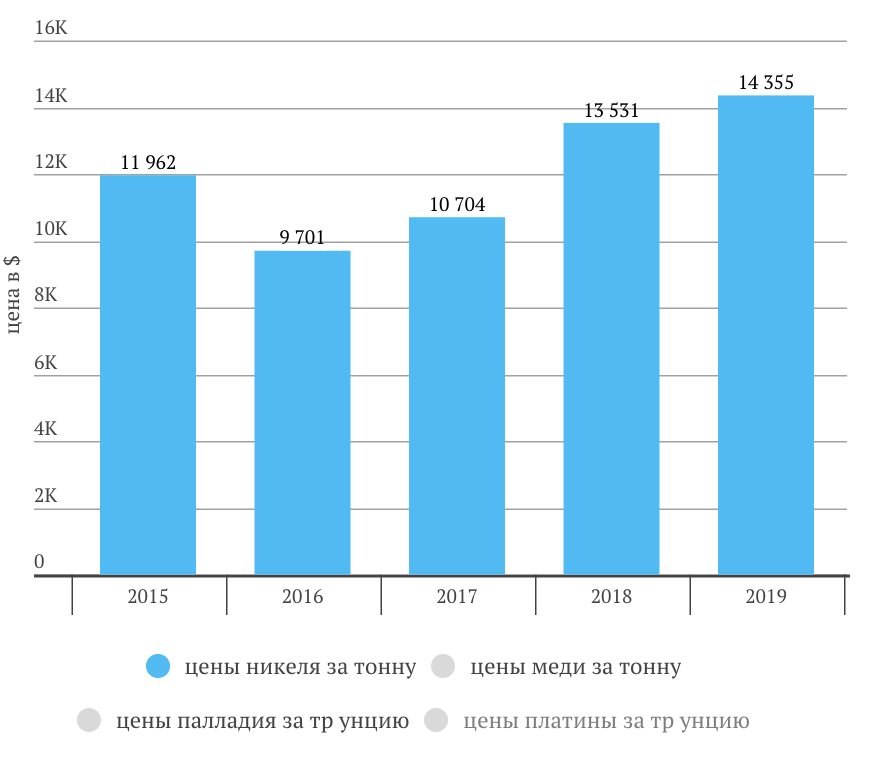

Цены на никель +6%

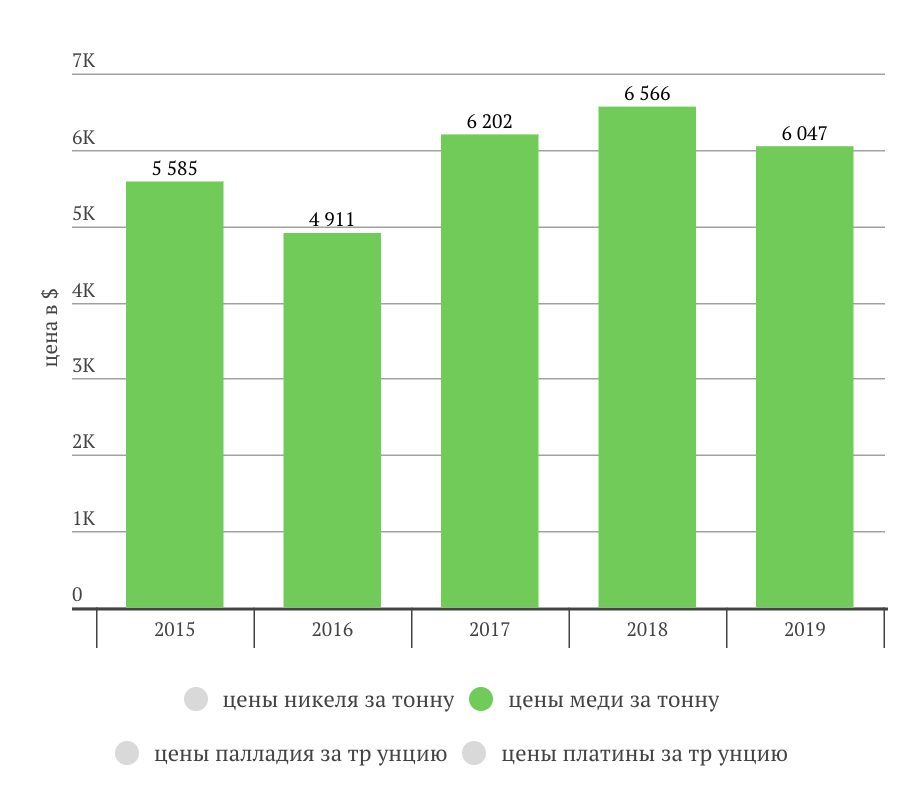

Цены на медь -8%

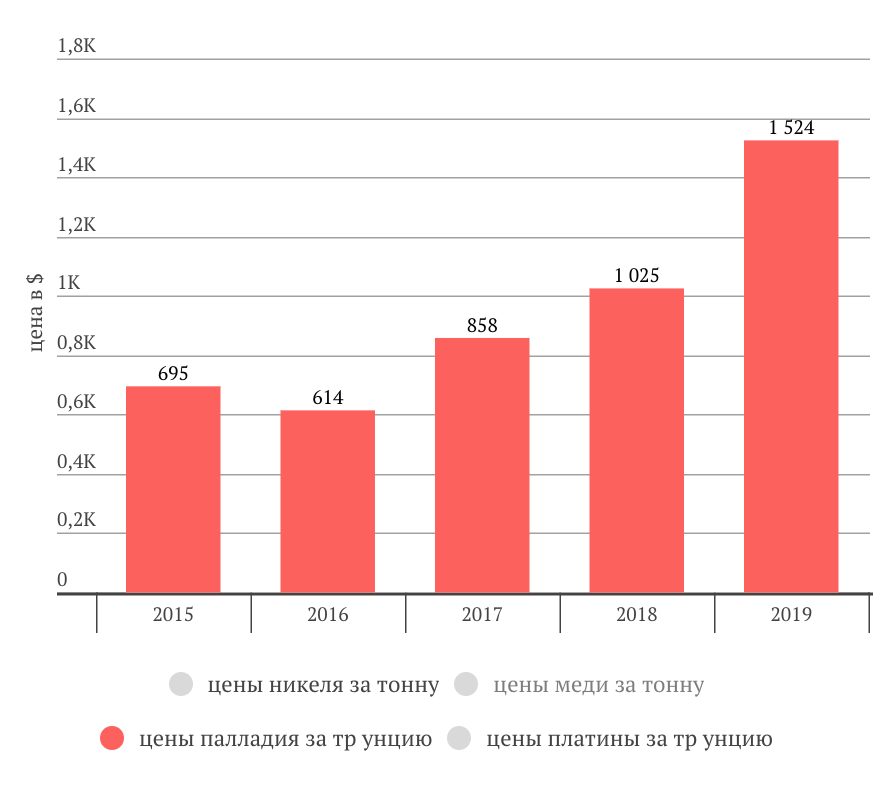

Цены на палладий +49%

Цены на платину -2%

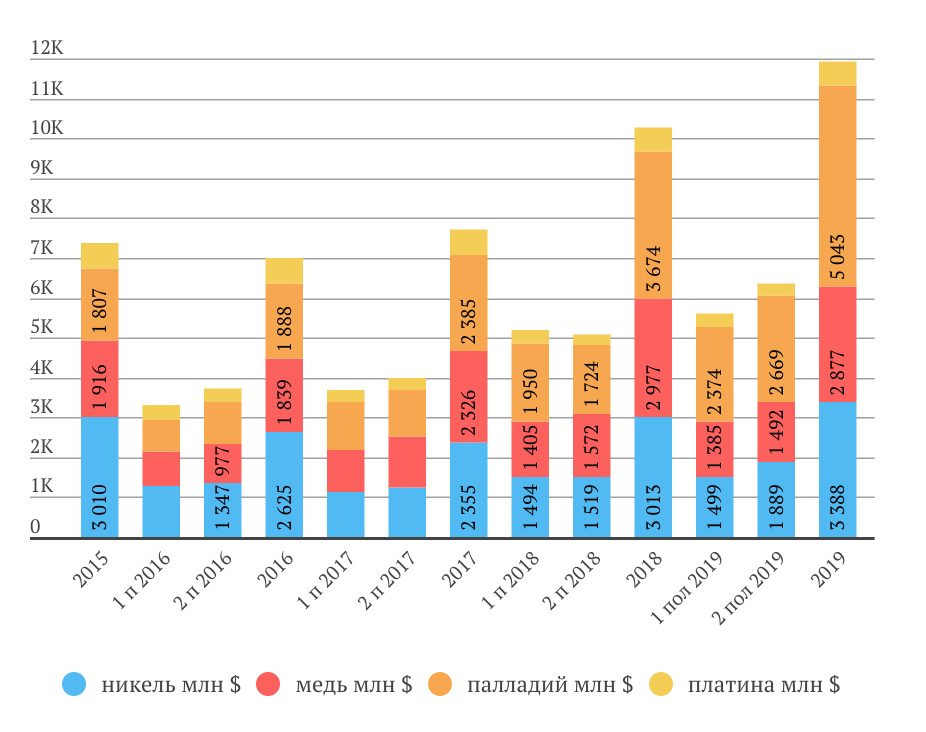

Структура выручки Норникеля (млн. $)

Палладий — основной драйвер роста выручки

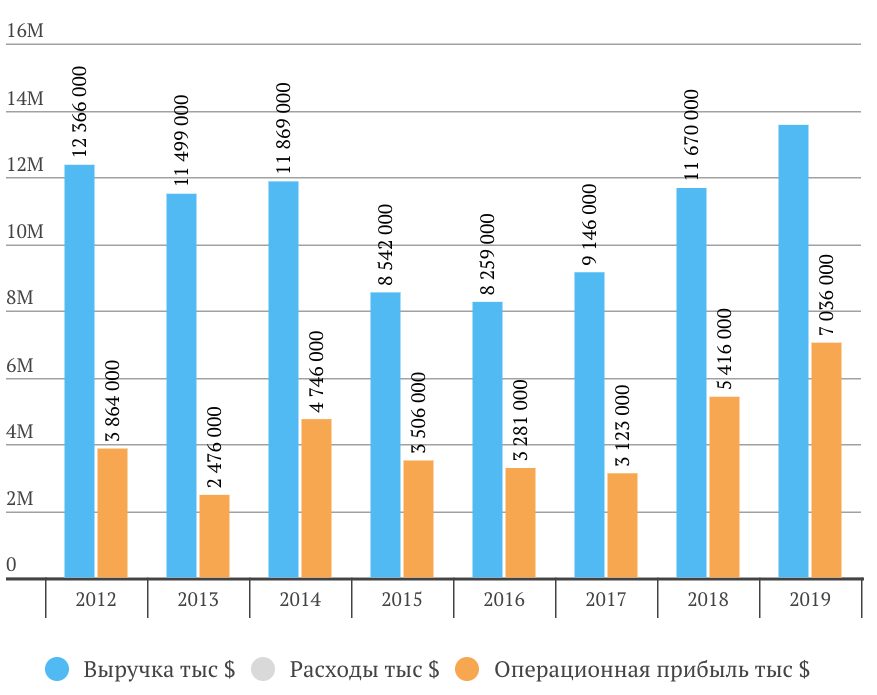

Выручка и операционная прибыль

| Анализ отчета доступен только подписчикам:

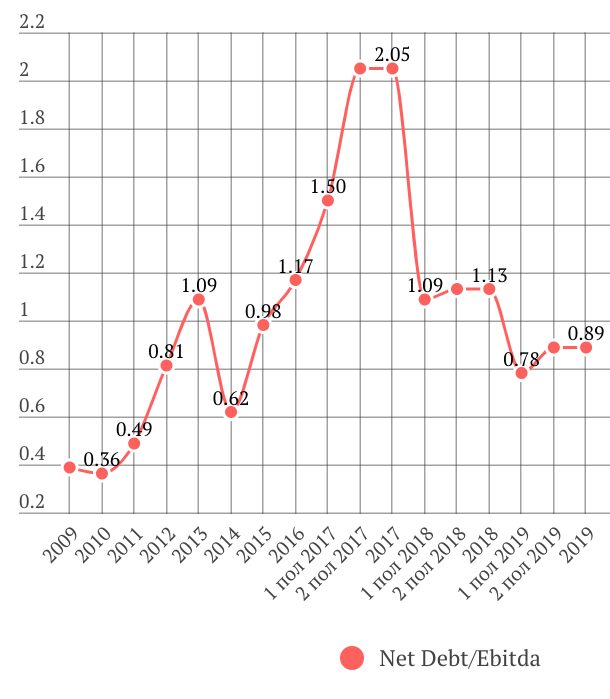

-активы Норникеля; -Ebitda, чистая прибыль, чистый долг и FCF Норникеля; -долговая нагрузка (динамика Долг/Ebitda) Норникеля; -прогноз дивидендов Норникеля; -текущие мультипликаторы (сравнение с другими компаниями сектора) и исторические мультипликаторы Норникеля; -определение целевой цены акций Норникеля по стоимости чистых активов и по средним отраслевым мультипликаторам; -целесообразность добавления Норникеля в портфель. Приобретая подписку, вы также получаете доступ к ежемесячным обзорам с наиболее перспективными компаниями (для формирования долгосрочного инвестиционного портфеля), к ежеквартальной отраслевой аналитике и карточкам компаний. Для авторизации (регистрации) перейдите по ссылке. |

2 комментария

DonaldTrump

26.02.2020

Илья, ддень! Стоит купить на 10% по текущим или уже поздно?

Анисимов Илья

27.02.2020

Добрый день, я бы не стал покупать по текущей. При всей очевидности роста спроса на катализаторы и аккумуляторы все-таки речь о классическом циклическом бизнесе и последнее время риски только нарастают: в целом по корзине металлов цены на продукцию Норникеля на уровне выше среднего (за исключением платины); тенденция снижения продаж новых автомобилей в Китае, ЕС и США с 2014 года; мировая экономика давно не корректировалась; возможно временное падение спроса на металлы в результате действий властей по борьбе с коронавирусом. На все это накладывается предстоящая глобальная инвест.программа и пересмотр акционерного соглашения в конце 2022 г. (с возможным переходом на новую формулу по дивидендам). На мой взгляд, поводов для коррекций в перспективе нескольких лет больше и лучше подождать более низких цен.

С другой стороны, если рассуждать в ключе «купил и забыл на перспективу +2026 год», то компания, действительно, стоит недорого и при случае всегда можно усреднить небольшую позицию в 10%.