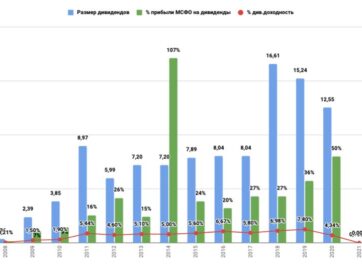

Газпром отчет за 3 кв. 2018 МСФО

Для авторизации (регистрации) на сайте перейдите по ссылке.

Данный контент имеет ограниченный доступ и предоставляется по следующим тарифам:

Аккаунт доступа "Инвестор"

Доступ 1) к разделу "лучшие компании для инвестирования" (ежемесячные обзоры с наиболее перспективными компаниями для включения в долгосрочный инвестиционный портфель); 2) к ежеквартальной отраслевой аналитике; 3) к анализу квартальных операционных и финансовых отчетов, а также дивидендов российских компаний; 4) к карточкам компаний; 5) к списку недооцененных компаний и мультипликаторам российских компаний

365 дней

15000

90 дней

5000

16 комментариев

Сергей Сергеев

01.12.2018

Добрый день. Спасибо за отчёт. Скажите пожалуйста у вас раньше был материал по мультипликаторам и как их читать , сейчас я его не могу найти. Как можно найти этот материал ?

Анисимов Илья

01.12.2018

Добрый день. Вот здесь описывал суть подхода

https://stock-obzor.ru/ev-ebitda/

Анисимов Илья

01.12.2018

https://stock-obzor.ru/otraslevoe-sravnenie-kompanij/

Сергей Сергеев

01.12.2018

Спасибо.

vadim.anisimov71@mail.ru

01.12.2018

Всё четко и ясно,класс!!!

9202479495

01.12.2018

Ясно что так Газпром взлетел.спасибо автору за труд. Стоял в шортах не учел газпромовский отчёт за что был наказан. Открыли глаза ещё раз спасибо.

Инвестор

03.12.2018

Илья, мы в 2018 году по нефти показали среднюю выше 70$. А в рублях учитывая обесцененный рубль вообще фантастические цифры. Вот поэтому и красивый отчет. Вы уверены в прекрасном будущем нефтяных цен? Нельзя оценивать акцию из перспективы ближайших дивидендов.

Анисимов Илья

03.12.2018

Спасибо за мнение. Попробую пояснить свою позицию.

Больше половины выручки Газпрома формируется за счет продажи газа, цены на который менее волатильны по сравнению с нефтью и имеют временной лаг в корреляции, так что текущее снижение цен на нефть отразится на показателях сглажено и отложено во времени. Во-вторых, благодаря бюджетному правилу, мы вряд ли с вами увидим существенного укрепления рубля при высоких цен на энергоносители, но в то же время снижение цен на нефть/газ не приведет к существенному ухудшению бизнеса. Наше государство как бы говорит: «будут высокие цены, не дадим рублю укрепляться, будут низкие цены доллар останется дорогим». Все это очень сглаживает финансовые показатели Газпрома (как и всех экспортеров) в будущем.

Я думаю, что сейчас нужно обращать больше внимания на росте денежного потока компании, который мы можем увидеть после завершение трех основных проектов. Если это случится, компания будет существенно переоценена (пишу об этом почти в каждом квартальном разборе). Все это касается вложений в долгую, что я собственно всем советую и делаю сам.

В краткосрочной перспективе до года, оценка компании по дивидендам это вполне нормальное явление и Газпром здесь не исключение. Более того, здесь вопрос дивидендов намного более существенно сказывается на стоимости бизнеса, чем в других компаниях, поскольку инвесторы скептически относятся к проектам Газпрома, думают, что они лучше смогли бы распорядится деньгами компании, что прокладки новых трубопроводов не даст компании никаких выгод, а только обогатит подрядчиков. То есть для большинства инвесторов вопрос увеличения выплат здесь важнее, чем рост бизнеса. Достаточно вспомнить все скачки цен на акции, когда проходили слухи о росте дивидендов.

Инвестор

04.12.2018

Да, аргументы понятны. Но мне кажется что при разборе надо обращать внимание не только на позитивные моменты но и на возможные риски. Как собственно сами компании в отчетах делают. Просто обратить внимание, что шоколад получился не за счет каких-то оптимизаций или развития бизнеса а за счет курсовой переоценки. В 2017 году рублебочка была в районе 3200, а в 2018 больше 5000. Поэтому прогноз по всем нашим экспортерам -зависит от того что будет с ценами на их продукцию(нефть, газ, металл) и с рублем. Ну и еще наложить политику. А так бери любого — Башнефть, Сургут, Газпромнефть. Лукойл вот только не надо. Новый Юкос на подходе.

Анисимов Илья

04.12.2018

Читайте внимательнее все разборы по нефтянке. Там постоянно делается упор на рубль-нефть.

По всем основным рискам Газпрома писал многократно, например здесь: https://stock-obzor.ru/gazprom-2016msfo/

На следующем ГОСА поделитесь вашим инсайдом о будущем компании с Алекперовым, который явно не понимает каких-то рисков, увеличивая долю в капитале Лукойла. Вам безусловно виднее.

Инвестор

04.12.2018

Это не в качестве претензии, а как просьба. По Алекперову никакого инсайда не нужно. Этот товарищ пару лет назад зашел в Открытие — что было дальше известно. Несколько лет назад у него был свой крупнейший частный НПФ, свой банк Петроком, свои инвесткомпании. Сейчас ничего этого нету. Так что Лукойл — это вопрос времени.

Инвестор

04.12.2018

А по поводу игры в дивы — сколько раз уже попадали на этом. Энергетики, например, шлют горячий привет

Анисимов Илья

04.12.2018

Не нужно ожидать от компаний большего, чем они объективно могут дать

andrbayr

05.12.2018

Илья, большое спасибо за труд! На Ваш взгляд, разумно ли брать по текущим (160-165) или есть смысл подождать какой-нибудь распродажи?

Анисимов Илья

05.12.2018

Буду докупать ниже 140.

Все-таки излишний оптимизм рынка, вполне возможная консервативная выплата в размере круглых 10 рублей (пожалуй самый пессимистичный сценарий) совместно с еще какой-нибудь негативной новостью еще могут позволить зайти пониже.

Вполне могу оказаться неправым, т.к. Газпром имеет хороший потенциал роста даже от текущих цен, но докупать на хаях многолетнего коридора цен тоже не хочется.

Yury

09.12.2018

Приветствую Илья. 140 руб это всё-таки чремерно оптимистические ожидания для закупки в новых реалиях. Я имею ввиду, что очень высокая вероятность получить дивиденд как минимум 10 руб уже летом 2019 года. 160 рублей по Газпрому сейчас, примерно соответствует 125 рублям за акцию при дивиденде 8 рублей (т.е, объективно недорого). Я считаю, что 160-165 рублей по Газпрому очень даже неплохой уровень входа на перспективу 3-5+ лет. Опять же, подчеркиваю, на достаточно долгосрочную перспективу. А то цели и задачи у людей разные… Как выше в комментариях, кто-то даже шортит :))

Не исключено, что будет и повышенная волатильность, и отток капитала с рынка, и падение цен на первоклассные активы, однако какова вероятность этого события — большой вопрос.