Обзор компаний сектора «черная металлургия» (февраль 2018)

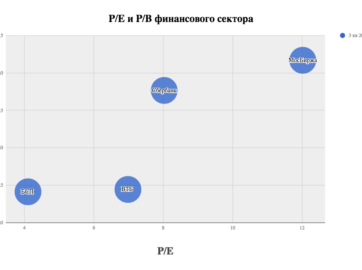

Стоимостной взгляд

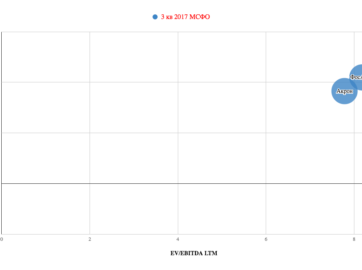

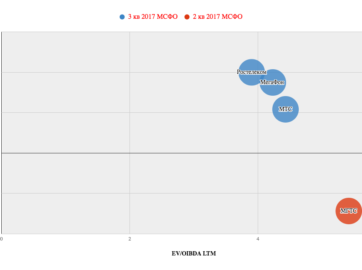

[infogram id=»_/0jnQyrXB8rW2qdIqRfsL» prefix=»TOR» format=»image» title=»Черная металлургия»]

Не все компании отчитываются квартально, поэтому на диаграмме пока еще остаются компании с отчетами за 1 полугодие 2017 года.

Распадская и ММК по-прежнему остаются самыми недооцененными компаниями сектора при этом обладают минимальной долговой нагрузкой.

Распадская имеет большой потенциал роста с точки зрения стоимости +50% от текущей цены до средних показателей EV/EBITDA по отрасли (цель — 155 р). Вышел хороший производственный отчет за 4 квартал 2017 года (реализация рядового угля и концентрата стремительно растут, цена реализации концентрата во 2 полугодии немного ниже чем в 1-ом, но объемы выросли). Катализатором роста будет дальнейший рост прибыли и высокие дивиденды (скорее в 2019 году).

ММК продолжает держаться в отставании от основных конкурентов НЛМК и Северстали, которые выплачивают весь денежный поток ежеквартально в виде дивидендов.

Мечел самый закредитованный и в отличие от Распадской очень медленно гасит долги при неплохих ценах на уголь. Потенциал роста котировок у Мечела очень высокий, достаточно посмотреть на соотношение долга и капитализации, чтобы определить насколько может вырасти Мечел. Но нужно еще успеть, пока цены на уголь остаются достаточно высокими.

Диаграмма стоимости компаний онлайн по ссылке.

Дивидендный взгляд

Распадская. Компания с 2012 года не платила дивиденды. По итогам 2016 года также на стали платить, направив деньги на гашение долга. В лучшие времена выплаты были 3-5 рублей на акцию. Скорее всего летом заплатят немного, но через год при текущих и возможно более высоких ценах на уголь может получиться неплохая див.доходность.

Северсталь. Пока долговая нагрузка остается в пределах 0,5 чистый долг/EBITDA платят 100% свободного денежного потока (в настоящий момент долг/Ebitda- 0,3). Платят ежеквартально. 25 р. за 1 кв. 2017 (3,4%ДД), 22 р. за 2 кв. 2017 (2,5%дд), 35 р. за 3 кв. 2017 (4%ДД). По итогам года доходность более 10%. Акции на пике и здесь важно помнить, что укрепление рубля и снижение цен на металлы для всех металлургических компаний приведет к моментальному сжатию FCF, росту долга, падению дивидендов и как следствие падению котировок. Сейчас металлургическая отрасль на подъеме и в плане долгосрочной инвестиции Северсталь от текущих цен скорее не подходит, так как такие компании в идеале покупаются внизу цикла, когда у них дела идут плохо, чтобы получить максимальный рост котировок и дивидендных выплат. А ради 10% доходности держать бумагу, которая имеет большой потенциал падения, на мой взгляд, не очень оправдано, хотя в качестве краткосрочной спекуляции при грамотном мониторинге цен на металлы и прогнозировании выручки, можно еще успеть неплохо заработать.

НЛМК. Как и Северсталь при текущей низкой долговой нагрузке платят почти весь свободный денежный поток (FCF) ежеквартально. 2,35 р. за 1 кв.2017 (2,2%ДД), 3,2 р. за 2 кв. (3,2%ДД), 5,1 р. за 3 кв. (4,7%ДД). То есть также выходит более 10% доходность. Риски такие же как и Северстали. Котировки на исторических пиках.

ММК. Компания погасила долг и поменяла див.политику — теперь будут платить ежеквартально и скорее всего весь FCF. 0,86 р за 1 полугодие 2017 (2%ДД), 1,1 р за 3 кв. (2,5%ДД). По итогам года выходит 5-6% доходности (при 50-60 % FCF). Несмотря на снижение производства, цены на продукцию не перестали расти, так что компания продолжит генерировать FCF и вероятно будет переоцениваться, несмотря на довольно посредственный 4 квартал и ожидаемо слабый 1 квартал 2018.

Мечел-п. В 4 квартале 2017 года доллар не рос, так что мы скорее всего увидим неплохую прибыль за 4 квартал. За 9 месяцев 2017 года прибыль МСФО выросла на 66% к прошлому году и накопленный дивиденды за этот период уже составляет 16 рублей на акцию. Здесь по итогам года намечаются самые большие выплаты в секторе.

Таблица с дивидендами за 2017 год по ссылке.

В этом секторе продолжаю держать Мечел-п, Распадскую, которая еще не получила должной переоценки и ММК, акции которой еще могут прибавить 25% до 55 рублей на фоне увеличения коэффицента дивидендных выплат. Для владельцев НЛМК, Северстали и ММК пока все хорошо и главное — вовремя выйти из цикличных активов (для этого внимательно следим за ценами на металлы в мире и России).

Цены в 2017 году:

- Мировые цены на уголь в 2017 г. выросли в среднем на 25%.

- В странах ЕС средние цены на металлопродукцию выросли на 27%.

- На российском рынке средние цены на металлопродукцию выросли на 25%.

Средняя цена на черный прокат в мире:

[mailerlite_form form_id=1]

12 комментариев

Анисимов Илья

28.01.2018

Следующий обзор по компаниям цветной металлургии и горнодобычи.

Алексей

29.01.2018

Спасибо

Бернгарт Юрий

29.01.2018

Как то всё туманно, о перспективах всё не ясно.

То закредитованность — плохо, то высокая цена на продукцию — хорошо, то пик стоимости акций — не вариант сейчас покупать, то дивиденды планируются хорошие выплачивать.

Короче, этот сектор очень сложный и большие риски, слишком много НО…

Автору статьи — огромное спасибо. Как всегда, всё на высшем уровне.

Просьба, если есть возможность, напишите статью по отрасли Телеком. Про компании Ростелеком, МТС, Мегафон и др.

Анисимов Илья

29.01.2018

Спасибо за отзыв. Про телекомы будет статья.

Инвестор ИИС

29.01.2018

Держу акции ММК, из НЛМК вышел. Не вижу больше перспективы их роста.

Планирую купить Распадскую на долгий, а Северсталь на короткий срок (как компанию, которая ежеквартально платит высокие дивы, но пока цены не подходят).

максим

30.01.2018

Илья, спасибо за обзор!

Ынвестор

01.02.2018

Полностью поддерживаю. Риск колебаний цены на металлы слишком велик сейчас.

Александр

05.02.2018

Добрый день!

Подскажите, где можно отслеживать динамику цен на металл, уголь?

Геннадий

13.02.2018

на уголь смотрю здесь, там и железная руда есть, наверно единственно доступный источник из открытых

Геннадий

13.02.2018

Здравствуйте, тоже интересует вопрос, какой фьючерс надо отслеживать, для мониторинга цен на металлы для наших компаний ммк, северсталь . Фючерс на рулонну сталь, или на металлический кокс?

P.S. Спасибо за ваши обзоры! нашел много ответов на свои вопросы.

Геннадий

13.02.2018

имел ввиду металлургический кокс, сейчас читаю про это, получается металлургический кокс это топливо для печи сталилитейной, получается при падение металлургического кокса падает, фьючерс на сталь.Правильно? Извиняюсь…плохо еще разбираюсь…учиться и учиться

Геннадий

13.02.2018

наверное правильнее всего будет смотреть здесь http://www.dce.com.cn/DCE/Products/Industrial/Iron%20Ore/index.html