Разбор статьи А.Мовчана «Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике?»

Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике

Думаю, что лучшим подтверждением стоящей доходности российского рынка для долгосрочного инвестора является рост рублевого индекса ММВБ (+4831%) и долларового индекса РТС (+2317%) с начала их расчета. Безусловно, можно возразить, что настолько долгосрочных инвесторов не найти и это правда, но, с другой стороны, если взять любой другой период (за исключением периода исторической переоценки российского рынка перед мировым кризисом 2008 года или после резкого восстановления рынка 2010 года) доходность получится более чем достойная как в рублях, так и в долларах.

Немного сухой статистики:

За 15 лет: c 2005 года рублевый индекс ММВБ +845%, долларовый индекс РТС +294%.

За 12 лет (докризисные пики, рынок очень дорог): c 2008 года рублевый индекс ММВБ +180%, долларовый индекс РТС +8%.

За 11 лет (дно кризиса): c 2009 года рублевый индекс ММВБ +726%, долларовый индекс РТС +338%.

За 10 лет (после резкого восстановления рынка, рынок опять дорог): с 2010 года рублевый индекс ММВБ +314%, долларовый индекс РТС +44%.

За 5 лет: с 2015 года рублевый индекс ММВБ +168%, долларовый индекс РТС +147%.

Определяющее значение в такой выборке имеет точка отсчета, так как если покупать активы в периоды их крайне высокой оценки, итоговый результат существенно ухудшается. Но утверждать об отсутствии сколько-нибудь стоящих доходов долгосрочного инвестора на российском рынке слишком категорично и предвзято.

Уже давно доказаны факторы влияющие на рост фондового рынка — инфляция и дивиденды среди наиболее значимых. Иными словами, нет ничего плохого или неправильного в том, что российский рынок акций по сравнению с экономикой страны растет более высокими темпами (тем более в условиях снижения процентной ставки).

Красивая реклама

Умелые брокеры, чья прибыль напрямую зависит от количества проданных ценных бумаг, разработали подробную аргументацию, чтобы агитировать своих клиентов увеличивать позиции в российских акциях. Их объяснение обычно сводится примерно к следующим утверждениям.

Во-первых, российский рынок акций достаточно быстро растет. Рублевый MOEX вырос с 2014 года (за 5 лет) чуть более чем в два раза, а это 16% годовых. Валютный индекс РТС с начала 2016 года вырос в 2,3 раза, то есть 23% годовых.

Рост индексов, по их словам, совершенно оправдан – российский бюджет профицитен, объем государственных инвестиций растет, кризис пройден, в стране наступила стабильность. В то же время в остальном мире – рецессия, ставки на очень низких уровнях, и объемы денег существенно превышают разумные инвестиционные предложения, поэтому все больше инвесторов будут заходить в российский фондовый рынок.

Также обычно добавляют, что на российском рынке исторически сложились очень низкие соотношения цен акций к прибылям компаний (так называемое P/E ratio). Если для крупнейших мировых индексов это отношение сегодня составляет от 17 до 23 (а MSCI World – индекс, отражающий общемировой рынок акций – имеет P/E ratio в районе 18), то P/E российских индексов держится в районе 6–7.

В довершение всего ситуацию в России описывают как уникальную для мировых рынков: крупнейшие компании находятся под контролем государства, и оно заинтересовано в получении максимальных дивидендов, даже в ущерб долгосрочному развитию этих компаний.

Благодаря последовательным действиям правительства госкомпании (включая те, где есть существенные доли частных акционеров) обязаны платить дивидендами 25% прибыли, а под давлением чиновников платят даже больше: нефтяники и газовики – 50%, Сбербанк – почти 50%. Правительство даже закладывает уровень 50% в бюджет на будущие годы.

Это приводит к тому, что дивидендная доходность (отношение выплачиваемого дивиденда на акцию к цене акции) у «Газпрома» и Сбербанка достигла 6,7%, у «Роснефти» – 5,7%, у «Магнита» – 9,2%, у «Татнефти» – аж 12%. Это невиданные цифры для мировых рынков – основные индексы дают дивидендную доходность в пределах 2–3% (MOEX дает почти 7%).

Надо признать, что все эти аргументы абсолютно точны. Вопрос только в том, что они означают на практике.

Серая реальность

Быстрый рост российского рынка акций имеет две малозаметные, но важные особенности. Во-первых, он происходит после грандиозного провала, а во-вторых – в рублях.

Достаточно чуть изменить интервалы измерения, чтобы результаты российского рынка начали выглядеть совсем по-другому. Индекс РТС (долларовый аналог MOEX) сегодня все еще в полтора раза ниже, чем на пике 2011 года, и в два раза ниже пика 2007 года.

В то же время DAX (индекс Германии) и S&P (индекс США) в полтора раза выше, чем в 2007 и 2011 годах, MSCI World выше своего уровня 2011 года в два раза. Nikkei (индекс стагнирующей Японии) вырос за последние восемь лет вообще в три раза.

В ответ на позицию «умелых брокеров» «настоящая реальность», по мнению А.Мовчана, заключается в выборе наиболее неблагоприятных периодов с точки зрения покупки акций — периодов, когда российский рынок был действительно дорог.

Во-первых, с пика 2011 года индекс полной доходности РТС вырос на 14%, с пика 2008 года на 8%. Поскольку мы говорим о дивидендном рынке, резонно это преимущество все же учитывать. Во-вторых, нужно не забывать, что были и другие «крайние» периоды у российских акций с точки зрения их оценки в долларах: с 2009 года индекс полной доходности РТС вырос на 338%.

Разумеется, правильно выбранный интервал – с момента последнего максимального падения рубля к доллару в начале 2016 года – позволяет увидеть рост РТС. Но для инвестора, не умеющего угадывать будущее, вероятность попасть на рост РТС не выше, чем вероятность попасть на его падение.

Можно немного изменить эту фразу, да и вообще она подходит для любого рынка: «Но для инвестора, не умеющего угадывать будущее, вероятность попасть на рост S&P500 не выше, чем вероятность попасть на его падение».

Для тех, кто постоянно держит средства в российских акциях, доходность российского рынка за последние 15 лет равна нулю. Впрочем, и за последние пять лет инвесторы получили ровно ноль, и за последние десять – тоже. Вообще картинка выглядит так, как будто РТС каждые пять лет возвращается к одному и тому же уровню.

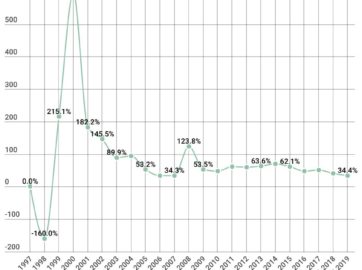

Возьмем статистику с сайта Мосбиржи: в январе 2005 года индекс полной доходности РТС 614 п., сейчас — 2417 п. Итого, рост на 294% за 15 лет в долларах. Без дивидендов рост на 119%. За последние 5 лет индекс РТС вырос в долларах на 147%.

Каким образом у А.Мовчана получилась нулевая доходность — непонятно.

Еще более удивительная картина получается для отдельных акций, если учесть масштабы падения рубля к доллару (в 10 раз за 1998-2018 годы). Пока вы считаете, например, доходность вложений в акции Сбербанка за последние 12 лет в рублях, вы получаете разумные 7,8% годовых. Но при пересчете в доллары вы получите минус 0,24% годовых – уж лучше бы вы инвестировали в депозиты в Сбербанке, чем в его акции.

За основу А. Мовчан берет докризисный пик акций Сбербанка, когда банк стоил в 3 раза дороже, чем сейчас с точки зрения капитала. Также в его расчете не учтены дивиденды.

Следуя такой же «логике крайностей», можно привести следующий пример: на дне кризиса акции Сбербанка стоили 0,47$, а теперь 3,6$ (рост на 665%). При этом Сбербанк ежегодно выплачивает дивидендами около 0,3$ — 66% годовых относительно цены покупки.

Для «Лукойла» долларовая доходность составит 1,8% годовых; для «Сургутнефтегаза» – минус 4,5%. Чемпион среди крупных компаний – «Газпром», он принес инвесторам минус 8% годовых (все в долларах).

Аналогичная манипуляция данными.

Ничего удивительного в этом феномене нет. Российская экономика сравнительно мала и зависит от небольшого числа очень волатильных параметров, так что ей свойственно каждые 5–10 лет переживать серьезные катаклизмы.

Низкую долларовую доходность А.Мовчан объясняет не эффектом высокой базы — пузырем на рынке акций в 2008 году, а малым размером российской экономики (которая, к слову, занимает 6 место в мире с учетом ППС, опережая по доле в мировом ВВП такие страны как Германия, Великобритания и Франция, согласно расчетам МВФ).

И если в последнее время российские власти ценой обескровливания коммерческого сектора и минимизации частного бизнеса сумели достичь бюджетной стабильности и защитить государство как институт от денежного дефицита (что, честно говоря, не так уж и необходимо – множество стран живут с бюджетным дефицитом), то рынок акций, отражающий не состояние государственных финансов, а прогнозы прибыльности и риски коммерческих предприятий, на следующий кризис среагирует точно так же – быстрым падением.

Мы не знаем, когда ждать такого кризиса: возможно, в начале 2020-х как эха от мировой рецессии и в связи с падением цен на нефть; или когда американо-китайские отношения зайдут в окончательный тупик; или когда власти совершат очередную стратегическую ошибку – будь то начало масштабной эмиссии, чтобы купить избирателя перед выборами 2024 года, или новая маленькая победоносная война, как в 2014 году. Однако понимание неэффективности российской экономики и власти подсказывают – кризис будет. И последними об этом узнают российские инвесторы – узнают по выпискам со своих счетов, где mark to market будет минус 30–40%.

Правило «кризис приведет к падению рынка акций» действует абсолютно для всех экономик.

Аргументы против аргументов

Аргумент про низкое соотношение цен российских акций к прибылям компаний (Р/Е) для российского рынка не нов. Я помню его еще с 1990-х годов. При абсолютной точности подсчетов логика «Р/Е ratio низкое – значит, оно вырастет, а с ним вырастет и стоимость акций» не имеет под собой оснований. Р/Е российского рынка низкое всегда (только на пару месяцев в 2010 году оно превысило 10), и тому есть три причины.

В целом все верно: низкий показатель P/E ни в коем случае не гарантирует роста капитализации.

Во-первых, Россия всегда рассматривалась как страна с повышенными рисками для инвесторов. И не без оснований. В России плохо обстоят дела с защитой прав собственников. Истории о том, как даже крупнейшие компании в России кидали миноритариев, могут составить многотомный труд.

Давление со стороны правоохранительных органов и отсутствие института частной собственности — основные проблемы для российского бизнеса. Здесь, к сожалению, согласен.

Там, где не успевали мажоритарные акционеры и менеджмент, отлично справлялось государство – ЮКОС, «Башнефть», дело Baring Vostok. Инвесторы требуют повышенную доходность за риски, соответственно на более рискованном рынке это соотношение ниже.

Дело «Юкоса» уже притча во языцех. Думаю, что все выводы собственники бизнеса уже сделали. Политическая власть первична и размер политического веса собственника должен соответствовать размеру компании.

Во-вторых, основу российских индексов составляют компании нефтегазового комплекса, а доля компаний с высокой добавленной стоимостью и высокими доходами на активы очень мала. По оценке NYU, forward P/E ratio для нефтегазового сектора (oil and gas exploration and production industry) составляет в среднем около 11.

В индексе Мосбиржи самая высокая доля приходится на Газпром (P/E — 3,9x) и Лукойл (P/E — 6,3x), но эти компании вполне еще могут нарастить капитализацию и повысить P/E индекса за счет роста коэффициента выплаты дивидендов.

На втором месте в российском индексе стоят банки – у них по той же оценке средний forward P/E еще ниже – около 9.

Доля ВТБ в индексе незначительна, а на Сбербанк (P/E — 6,7x) приходится около 14% в весе индекса.

В то же время P/E, например, «Магнита» превышает 16, что с учетом российских рисков, пертурбаций с собственником и негативного восприятия рынком государственного контроля над предприятиями потребительского сектора можно считать не только на уровне, но и выше ожиданий.

Сектор продуктового ритейла всегда был дорогим на фоне темпов роста бизнеса. Более того, причина высокого P/E Магнита обусловлена снижением чистой прибыли в текущем году.

В-третьих, Р/Е в районе 5–6 – это, конечно, не 9–11 для аналогичных компаний американского рынка. Но разница – не только результат учета российских рисков. Уровень налогообложения компаний нефтегазового сектора в России существенно выше, чем в развитых и других развивающихся рынках.

Еще в 2014 году средняя налоговая нагрузка на единицу выручки у западных нефтяных компаний была примерно в два раза ниже, чем у российских. За пять лет ситуация для российских компаний значительно ухудшилась. Из-за огромной разницы в налогообложении инвестор по-другому оценивает риски будущего финансового потока, он вынужден проводить переоценку возможностей компании по реинвестированию прибыли и снижать P/E.

Поскольку ни риски России, ни состав индекса российского рынка, ни налогообложение нефтегазового сектора в ближайшие годы не станут лучше, нет смысла ждать фундаментального роста P/E и рассчитывать, что это стимулирует рост цен на акции российских компаний.

Почти половина российского индекса приходится на Газпром, Сбербанк и Лукойл, которые все еще имеют потенциал роста за счет повышения дивидендов. Низкие мультипликаторы рынок может игнорировать сколько угодно, но не повышение выплат в условиях снижения процентной ставки.

Наконец, аргумент про высокие дивиденды безусловно значим – в идеальной ситуации акции компании при росте дивидендных выплат растут в цене. Текущая дивидендная доходность тоже весьма неплоха, даже если роста стоимости акций не будет, нынешний уровень дивидендов может устроить взыскательного инвестора. У этой логики есть лишь два изъяна. Во-первых, мы уже достаточно хорошо знаем ожидаемый уровень дивидендов госкомпаний в России. Минфин выжимает из них максимум и делает это в ущерб развитию самих компаний (особенно нефтегазовых).

В очередной раз А. Мовчан дезинформирует читателей: Минфин не делает это в ущерб развитию компаний, напротив, напоминает о необходимости соблюдения достаточности капитала для госбанков при переходе на коэффициент выплат в 50% чистой прибыли МСФО, также сделал исключение для Газпрома из-за большой инвест.программы. Подход Минфина очень гибкий.

Высокие дивиденды – это фактически выплата будущих прибылей с большим дисконтом, подарок инвесторам сегодня от инвесторов завтра.

Как показывает практика тех компаний, которые заплатили половину чистой прибыли, свободного денежного потока хватает, чтобы выплачивать такие дивиденды.

Более того, несмотря на выплату Роснефтью половины чистой прибыли в 2018 году, компания смогла снизить долговую нагрузку при пиковых капитальных вложениях.

Конечно, можно поиграть в спекуляцию, купить акции ненадолго, пока дивиденды высоки, держа в голове необходимость от этих акций избавиться, пока нехватка инвестиционных ресурсов не повлияла значительно на показатели компаний. Но всегда есть риск, что еще до наступления этого долгосрочного эффекта в правительстве России наступит пресыщение деньгами.

Скажем, будет неожиданно принято решение, что профицит достаточен, или левые экономисты победят, и вместо сбора денег с рынка власть решит, наоборот, печатать деньги для своих нужд. В этот момент норму по дивидендам отменят так же быстро, как приняли, к радости топ-менеджеров госкомпаний. В этот же момент акции госкомпаний должны сильно потерять в цене из-за того, что все дивидендные спекулянты будут выходить из них, разочаровавшись в выплатах на ближайшие годы.

Вне всякого сомнения, повышенные дивиденды государственных компаний останутся данностью для российского рынка — как один из лучших способом пополнения гос.бюджета в дополнение к налоговому бремени. Альтернативой ежегодному выкачиванию дивидендов остается менее выгодный в долгосрочной перспективе разовый доход от приватизации.

Важно не забывать, что российский рынок это не только гос.сектор. Есть еще и другие компании, собственники которых выплачивают себе дивиденды — ФосАгро, Акрон, ММК, Cеверсталь, НЛМК, Норникель, ЛСР, Энел Россия, РусАгро, Черкизово, Детский Мир, Магнит, X5, Мвидео, МТС, Юнипро, Лукойл и др.

Зима близко

Все вышесказанное ни в коем случае не претендует на то, чтобы прогнозировать движение рынка российских акций. С его исторической волатильностью любой прогноз – заведомое шарлатанство.

Не исключено, что мы еще год или больше будем наблюдать, как индекс MOEX бьет рекорды, рубль – стабильно держится к доллару, а инвесторы в «Газпром» и Сбербанк будут презрительно смотреть на держателей Amazon, Apple или вообще каких-то еврооблигаций. Местные брокеры будут еще активнее агитировать за российский рынок, набивать офшорные карманы комиссиями и напыщенно писать в фейсбуке о своей гениальности.

Не надо только забывать, что российский рынок крайне волатилен и подвержен стремительным падениям. Долгосрочные инвесторы никогда не зарабатывали на этом рынке сколько-нибудь стоящих доходов. Российские эмитенты находятся в зоне крайне высокого правового риска, сильно зависят от причуд власти по части налогообложения и регулирования.

Как у А.Мовчана получается отрицательная доходность мы уже разобрали выше.

По большей части бизнес российской компании легко уничтожить или существенно сократить одним движением пальца к кнопке для голосования в Госдуме – будь то государственный газовый гигант, частная нефтяная компания или даже лидер и фаворит российского технологического рынка – такой как «Яндекс».

В довершение всего основные макроаргументы, которые приводят сегодня аналитики (низкие ставки, изобилие денег и прочее), уже учтены в цене рынков. В половине мира ставок ниже, чем сегодня, не будет, в США ставки близки ко дну; экономический рост выдыхается. В 2021 году консенсус Bloomberg ждет рецессии. Крупные рынки достаточно легко перезимуют, а вот российскому рынку это еще никогда не удавалось без больших потерь.

Так что российский рынок остается крайне рискованным видом инвестирования и требует предельной осторожности, подготовки и готовности потерять существенную часть своих вложений. Но для тех, кто это понимает и принимает, он может быть интересным полем для вложения средств.

Риски есть на всех рынках и на российском рынке их не больше. Основные риски западных рынков — а) дороговизна и, как следствие, формирующийся потенциал падения и б) низкие процентные ставки, которые уже не могут обеспечивать прежнего экономического роста.

Какой вывод можно сделать из прочитанного?

А.Мовчан в ответ на выбор «умелыми брокерам» нужных временных интервалов для демонстрации максимальной долларовой доходности, также как и они впадает в крайность и пытается представить «серую реальность» самыми неблагоприятными для российского рынка периодами, а именно с 2007 и 2011 гг.

При всем уважении к А.Мовчану статья меня полностью разочаровала как представленными неубедительными аргументами, так и явными искажениями фактов.

На мой взгляд, чтобы не попасть в ловушку, покупая акции Сбербанка за 3 капитала в 2008 году, и потом не говорить, что долгосрочные инвестиции не работают, очень важно использовать временные иррациональности рынка для покупки качественных активов по целевым ценам. Для этого нужно а) разобраться и понять, какие активы действительно качественные и способны генерировать ценность; б) ждать целевых цен, которые обязательно будут достигнуты по причине эмоциональности людей или цикличности экономики. Именно этим я и призываю заниматься тех, кто инвестирует в российские активы.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

- Непродовольственный ритейл по итогам 3-го квартала 2020. Перспективы Детского мира и М.Видео-Эльдорадо.

- «X5» VS «МАГНИТ» по итогам 9 месяцев 2020 года. Перспективы компаний.

- Обзор металлургического сектора по итогам 3-го кв. 2020 года. Впереди успешный год?