Все, что нужно знать о мультипликаторах: как их правильно применять на российском рынке и есть ли альтернатива?

Для чего нужна оценка компаний?

Оценка компаний необходима для того, чтобы определить лучшую компанию в секторе — компанию с максимальным потенциалом роста котировок и дивидендов.

Обычно к таким компаниям относят самые дешевые (с низкими мультипликаторами), но в этом кроется большая ошибка.

Дешевизна может быть обусловлена объективными причинами и бизнес, который имеет низкие мультипликаторы, на самом деле может иметь меньший потенциал роста акций и дивидендов, чем другой — более дорогой.

3 основных сравнительных метода оценки компаний

- По мультипликатору P/E. Основной его недостаток — волатильность, т.к. чистая прибыль может существенно колебаться по «бумажным» причинам.

- По менее волатильному и популярному среди аналитиков EV/EBITDA. Его преимущество в том, что он более объективно отражает денежный поток компании и учитывает долговую нагрузку. Данная оценка позволяет взглянуть на бизнес не так широко, как при оценке компании по выручке (P/S) и не так узко, как при оценке по чистой прибыли (P/E). Оценка по EBITDA — некий, на мой взгляд, компромиссный вариант.

- По мультипликатору EV/FCF. Фактически это модифицированный или производный от EV/EBITDA мультипликатор, который позволяет оценить бизнес с точки зрения свободного денежного потока, то есть того же EBITDA за вычетом капитальных вложений. С его помощью можно найти недооцененные компании с точки зрения свободного денежного потока.

Что означает высокий показатель EV/EBITDA или P/E?

В первую очередь то, что рынок ждет роста денежных потоков компании в будущем.

Высокие мультипликаторы присущи а)растущим компаниям или б)компаниям с маленьким денежным потоком для своей стоимости (следствие кризиса, неудачных управленческих решений или дна ценового цикла).

Если оценка участников рынка близка к справедливой, компания роста со временем может постепенно трансформироваться в более дешевую дивидендную компанию без потери капитализации. Так происходит, на мой взгляд, со Сбербанков (в 2014 году мультипликатор P/E был 13,7x при цене акций в 60 р., в настоящий момент P/E снизился до 6,5x при цене акций в 245 р.).

Если участники рынка переоценивают будущие денежные потоки (как было, например, с Магнитом), то компания существенно теряет капитализацию при переходе в категорию компаний стоимости (в 2014 году мультипликатор P/E составлял 14x при цене акций в 12000 р, в настоящий момент P/E снизился до 6,6x при цене акций в 3900 р.).

Анализируя компании роста с высокими мультипликаторами, самое важное, что нужно сделать — представить, какие денежные потоки будут после завершения фазы роста бизнеса и сколько денег такая компания сможет приносить своим акционерам.

Что означает низкий показатель EV/EBITDA или P/E?

В первую очередь то, что рынок не ждет роста денежных потоков компании в будущем.

Низкие мультипликаторы говорят о дешевизне бизнеса, которой много зарабатывает для своей стоимости, и с некой натяжкой (в отношении несырьевых компаний) о низком потенциале падения акций, как правило, ввиду дивидендной поддержки.

В отношении сырьевых компаний (металлы, уголь, нефть и др.) низкие мультипликаторы могут свидетельствовать о пике цикла, когда инвесторы перестают покупать акции, ожидая коррекции, а денежные потоки компании продолжают увеличиваться.

Причины высоких мультипликаторов EV/EBITDA или P/E цикличных компаний

Росту мультипликаторов есть 2 основные причины:

1) денежные потоки компании снижались↓↓↓ быстрее капитализации↓ (дно ценового цикла).

Это свойственно цикличным компаниям, когда цена на реализуемую продукцию падает, что приводит к снижению денежных потоков (например, Распадская в 2010 гг.).

2) капитализация росла↑↑↑ быстрее денежных потоков↑, потому что участники рынка ожидают роста финансовых показателей (начинается восстановление ценового цикла).

Например, начало нового ценового цикла (российские металлурги в 2014 году: EV/EBITDA Северстали в 2014 году — 7,1x), когда цены на продукцию начинают восстанавливаться.

Для компаний с цикличными ценами (уголь, металлы, удобрения, нефть) этап роста мультипликаторов проходит при росте котировок в условиях ожидания роста цен на реализуемую продукцию.

Причины высоких мультипликаторов EV/EBITDA или P/E нецикличных компаний

У нецикличных компаний самые высокие мультипликаторы именно на пике темпов роста производства.

На графике ниже по вертикали указана не цена реализуемого товара, а темпы роста выпуска продукции.

Росту мультипликаторов есть одна основная причина — капитализация росла↑↑↑ быстрее денежных потоков↑, потому что участники рынка ожидают роста финансовых показателей в будущем (например, Магнит в 2014 году (EV/EBITDA 14x) или Yandex сейчас (EV/EBITDA 17,6x).

Причины низких мультипликаторов EV/EBITDA или P/E цикличных компаний

Падению мультипликаторов есть также 2 основные причины:

1)денежные потоки росли↑↑↑ быстрее капитализации↑, потому что участники рынка отказываются покупать акции, считая, что рост денежных потоков временный и скоро тренд сменится.

Для цикличных компаний это может быть характерно перед пиком цикла, когда участники перестают покупать, ожидая разворота цен, а цены на реализуемую продукцию и денежные потоки продолжают расти.

2)капитализация снижалась↓↓↓ быстрее денежных потоков↓.

Для цикличных бизнесов это характерно после осознания предстоящего падения цен на реализуемую продукцию.

Причины низких мультипликаторов EV/EBITDA или P/E нецикличных компаний

Снижению мультипликаторов есть одна основная причина — снижается капитализация, т.к. рынок не верит в дальнейший рост компании. Это происходит при переходе компаний роста в категорию компаний стоимости (Магнит c середины 2017 года по 2019 год).

Классическое развитие компании сырьевого сектора

При низкой цене на цикличные товары (металлы, нефть, уголь, мин.удобрения) компания стоит дорого, затем по мере перехода ценового цикла в фазу роста рынок начинает ожидать роста цен реализации и денежных потоков компании.

Затем происходит рост капитализации и растут мультипликаторы(1).

Рост акций заканчивается(3), т.к. участники рынка опасаются изменения тренда, но денежные потоки продолжают увеличиваться перед пиком ценового цикла.

Далее (4.1) осознание рынком того, на какой стадии цикла находится компания. Это приводит к снижению котировок и постепенно компания становится дешевой (c низкими мультипликаторами).

")

Далее (2.1) денежные потоки начинают сокращаться вследствие падения цен на реализуемые товары. Денежные потоки снижаются быстрее капитализации, что приводит к росту мультипликаторов.

Впрочем в формирование денежных потоков российских компаний помимо мировых долларовых цен на продукцию большой вклад вносит курс доллара. Поэтому это нужно учитывать вместе, но сути это не меняет.

Также важно учесть, что рассмотрен идеальный вариант — без вмешательства в ценообразование санкций или неоправданной эйфории на рынке. Любую сырьевую компанию нужно одновременно рассматривать в двух ипостасях: с точки зрения ценового цикла и с точки зрения развития самого бизнеса.

Помимо ценовых циклов на товары каждая компания проходит свои собственные циклы развития

Рассмотрим классическое развитие компании несырьевого сектора на примере Магнита.

а)компания Магнит открывает новые магазины, выручка и операционная прибыль растут. Компания дорожает, т.к. капитализация растет быстрее денежных потоков.

б)когда рост финансовых показателей замедляется, капитализация начинает снижаться, поскольку рынок не верит в дальнейший рост бизнеса.

Магнит выплачивает практически всю прибыль в виде дивидендов. Так компания роста трансформируется в дивидендную компанию стоимости.

Аналогично было с МТС и вероятно когда-нибудь будет с Yandex и Новатэк. Отличие заключается лишь в том, переоценивает ли рынок стоимость будущих денежны потоков компании или нет. Если да, то неминуемо последует коррекция как в Магните, если нет — котировки могут остаться на прежнем уровне или продолжат рост.

Бизнес не может развиваться до бесконечности: рано или поздно компания роста трансформируются в дивидендную компанию стоимости, но это не исключает возможности очередного перехода в компанию роста в будущем.

Когда покупка дорогих компаний может быть оправдана?

1)если дорожающий бизнес действительно развивается и увеличивает денежные потоки и дивиденды, но здесь важно экстраполировать возможные будущие денежные потоки с целью определения будущей дивидендной доходности от текущих цен;

2)если причиной низких денежных потоков является цикл экономики с низкими ценами на выпускаемую продукцию и есть понимание, что стадия цикла сменится;

3)если причиной низких денежных потоков является ошибка менеджмента и есть понимание, что компания сможет решить внутренние (не рыночные) проблемы и таким образом увеличит денежные потоки.

Когда покупка дешевых компаний может быть оправдана?

При увеличении денежные потоков:

1)если есть понимание, что цикл цен на реализуемые товары не достиг пика и компания еще может увеличить денежные потоки. Для этого имеется драйвер рост — выросли цены на выпускаемую продукцию, вырос доллар (в отношении экспортеров) или увеличилось производство.

При увеличении дивидендов и неизменной ключевой ставке (или ее снижении):

2.1)если есть понимание, что стоимостной бизнес увеличит денежные потоки при сохранении норматива выплат дивидендов. Так было с Газпромом в этом году. В эту категорию также можно отнести все привилегированные акции в условиях роста денежных потоков.

2.2)если есть понимание, что стоимостной бизнес сохранит денежные потоки при увеличении норматива выплат дивидендов (стоимостной бизнес остается стоимостным и увеличивает дивиденды).

2.3)если есть понимание, что стоимостной бизнес увеличит денежные потоки при увеличении норматива выплат дивидендов (стоимостной бизнес стремится в категорию компаний роста, одновременно увеличивая дивиденды). Такое происходит с Татнефтью. Эта категория компаний более рискованная, чем 2.1, т.к. в случае снижения дивидендов возможна бОльшая коррекция акций.

При переходе в категорию компаний роста:

3)если есть понимание, что стоимостной бизнес увеличит денежные потоки при снижении норматива выплат дивидендов (стоимостной бизнес стремится в категорию компаний роста, уменьшая дивиденды).

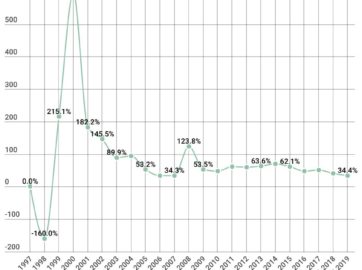

Мультипликаторы SP500 в период кризисов

1)Кризис доткомов

Максимум перед кризисом — сентябрь 2000 года SP500 — 1530 пунктов, P/E индекса — 27x.

Далее индекс снижался до середины 2002 года и P/E достигает 40x.

2)Ипотечный кризис

Максимум перед кризисом — октябрь 2007 года SP500 — 1576 пунктов, P/E индекса — 21x.

Далее индекс снижался до февраля 2009 года и P/E индекса становится более 100x.

Таким образом, самые высокие мультипликаторы SP500 не на хаях рынка, а в период кризисов, когда падают денежные потоки.

https://www.multpl.com/s-p-500-pe-ratio/table/by-month

Какие опасности могут подстерегать искателей самых дешевых компаний?

МРСК Урала имела самые низкие мультипликаторы в секторе по итогам 2017 года (EV/EBITDA 2,5x) и самое недальновидное, что можно было сделать в такой ситуации — убедить себя, что найдена просто золотая компания с окупаемостью за 2,5 годовых EBITDA.

Нужно всегда помнить, что низкий мультипликатор в первую очередь говорит о том, что участники рынка перестают покупать, поскольку ожидают снижения денежных потоков.

Проходит 1 год и МРСК Урала становится самой дорогой компанией в секторе из-за очень существенного снижения денежных потоков и теряет 1/4 капитализации.

Какие опасности могут подстерегать искателей растущих дорогих компаний?

Ранее описанная история с Магнитом — очень показательный пример.

Всегда важно помнить, что когда рост выручки (выпуска товаров) начнет замедляться или остановится, по какой цене захотят участники рынка покупать акции, которые обладают низкой дивидендной доходностью вследствие завышенных котировок. Этот вопрос следует задать всем инвесторам в Yandex и Новатэк.

Потенциал роста акций бизнеса, увеличивающего производство, и бизнеса, увеличивающего дивиденды

Рассмотрим несколько примеров.

1.Допустим вы купили Магнит по 4000 в 2012 года перед фазой роста котировок.

Див.доходность от цены покупки за 2013 года (3,38%), за 2014 год (9%), за 2015 год (7,7%), за 2016 год (7%), за 2017 год (8%), за 2018 год (7,6%).

С учетом роста котировок вы бы реинвестировали дивиденды под более низкий процент: за 2013 год (1,8%), за 2014 год (3,4%), за 2015 год (2,7%), за 2016 год (2,8%), за 2017 год (4%), за 2018 год (8%).

Магнит — пример компании, в которой котировки росли быстрее денежных потоков и дивиденды на вложенный капитал принесли без реинвестирования 42%. В то время как продажа акции не на пике (около 10000) принесла бы 150%. В случае с неоправданными ценами на компании роста лучше просто продать компанию. Сложность, безусловно, заключается в определении оправданности цен.

2.Новатэк пока не показал свои максимальные денежные потоки, но рынок верит в существенный рост.

Предположим вы купили Новатэк в 2015 году за 500 рублей также перед фазой роста.

Див.доходность от цены покупки за 2015 года (2,7%), за 2016 год (2,8%), за 2017 год (3%), за 2018 год (5,2%).

С учетом роста котировок вы бы реинвестировали дивиденды под низкий процент: за 2015 год (2,2%), за 2016 год (2%), за 2017 год (2%), за 2018 год (2,28%).

Дивиденды на вложенный капитал принесли без реинвестирования 13,7%. В то время как продажа акции на текущих отметках в 1300 рублей принесла бы 160%.

3.Рассмотрим, насколько сильно могут вырасти котировки при росте дивидендов.

Взглянем на категорию восстанавливающихся компаний с фиксированным нормативом выплаты и растущими денежными потоками на примере Ленэнерго-п.

Допустим вам посчастливилось угадать дно и купить акции в 2015 году по 10 рублей.

Див.доходность от цены покупки за 2016 года (81%), за 2017 год (135%), за 2018 год (90%)

При этом с учетом роста котировок вы бы реинвестировли дивиденды под более низкий процент, но выше чем в случае с растущими Магнитом и Новатэком: за 2016 год (9%), за 2017 год (11,2%), за 2018 год (10%).

Дивиденды на вложенный капитал принесли без реинвестирования — 305%. В то время как продажа акции на текущих отметках в 100 рублей принесла бы 900%.

В отношении Ленэнерго-п никакого смысла не имеют мультипликаторы, а цена акций определяется только размеров выплат, то есть драйвером роста выступает рост дивидендов вследствие роста денежных потоков.

Рассмотрим другой пример — Газпромом.

Допустим вы купили акции в 2017 году по 130 рублей в ожидании будущей отдачи от трубопроводов и обещаний менеджмента повысить норматив выплат.

Див.доходность от цены покупки за 2017 года (6,2%), за 2018 год (12,8%).

С учетом роста котировок вы бы реинвестировали дивиденды под более низкий процент: за 2017 год (5,8%), за 2018 год (7%).

Дивиденды на вложенный капитал принесли без реинвестирования 19%. В то время как продажа акции на текущих отметках в 240 рублей принесла бы 80%. Рост дивидендов с 8 до 16,6 рублей повлек за собой рост котировок на 80%.

Рост дивидендов — очень мощный драйвер переоценки акций.

Дивиденды (и как следствие котировки) существенно могут вырасти в 2-х основных случаях, описанных ранее:

-если есть понимание, что стоимостной бизнес увеличит денежные потоки при сохранении норматива выплат дивидендов. В данном случае важно, чтобы росли денежные потоки и была дивидендная политика (например, как в Ленэнерго-п).

-если есть уверенность, что стоимостной бизнес сохранит или увеличит денежные потоки при увеличении норматива выплат дивидендов. В данном случае важно искать компании с низким нормативом выплаты и обещаниями менеджмента повысить норматив выплаты в будущем.

Как найти компании с высоким потенциалом роста, не обращая внимания на мультипликаторы?

Если не учитывать стоимость денег в экономике, то основным драйвером роста капитализации выступает или рост денежных потоков (прибыли), или рост дивидендов (рост денежных потоков при сохранении норматива выплат или сохранение или рост денежных потоков при росте норматива выплат).

Иногда компания не получает переоценку при росте денежных потоков. Но с дивидендными регулярно платящими компания дело обстоит иначе.

На мой взгляд, дивидендный анализ компаний более предсказуемый, более простой и сам подход содержит в себе встроенный драйвер роста.

Покупка компаний, которые имеют низкий payout ratio и высокую доходностью, — некая условная защита от снижения капитализации, но и также заложенный драйвером роста, который может реализоваться в будущем. Если компания решит повысить коэффициент выплаты, вы получите больше дивидендов, также ваша доля получит переоценку. Насколько компания может вырасти при росте дивидендов — хороший пример с Газпромом в этом году.

Иными словами, очень простым и мощным драйвером роста акций является изменение коэффициента выплат в большую сторону или рост чистой прибыли при неизменном коэффициенте. В идеале, конечно, — и рост чистой прибыли, и рост коэффициента выплат.

Итог

- Потенциал роста акций компаний нельзя определять исключительно с точки зрения низких или высоких мультипликаторов. В одном случае потенциал роста акций будет выше у компании с высокими мультипликаторами, в другом — с низкими. Каждый случай нужно рассматривать отдельно.

- Низкие мультипликаторы означают то, что рынок не верит в рост денежных потоков компании и что компания имеет высокие денежные потоки (на пике ценового цикла или на пике производства).

- Высокие мультипликаторы означают, то что рынок верит в рост денежных потоков компании и что компания имеет низкие денежные потоки (на дне ценового цикла или в условиях растущего производства).

- Сырьевые компании лучше всего покупать, когда у них высокие мультипликаторы при низких растущих ценах на реализуемую продукцию. Покупка сырьевых компаний с низкими мультипликаторами может быть оправдана в условиях продолжения роста денежных потоков или дивидендов;

- Несырьевые компании лучше всего покупать при росте мультипликаторов, но справедливую цену нужно определить исходя из текущей дивидендной доходности в условиях вероятных будущих денежных потоков. Покупка несырьевых компаний с низкими мультипликаторами может быть оправдана в условиях продолжения роста денежных потоков или дивидендов;

- Причины роста котировок: а) рост денежных потоков ввиду рыночных причин (рост цен реализации, рост доллара для экспортеров), ввиду внутренних причин (компания увеличивает выпуск продукции) б)рост дивидендов при сохранении или снижении ключевой ставки;

- Менее рискованные вложения — покупка стоимостных дивидендных бумаг со стабильными денежными потоками, т.к. дивиденды выступают поддержкой;

- Более рискованные вложения — покупка растущих недивидендных бумаг, т.к. многие покупают такие компании с плечом и в случае финансового кризиса потенциал падения таких акций максимальный, кроме того, отсутствует дивидендная поддержка;

- Хорошее сочетание риска и доходности при выборе компаний с целью получения высоких дивидендов или продажи акций в будущем по более высокой цене возникает при покупке а)стоимостных дивидендных бумаг с высокой дивидендной доходность б) низким payout ratio в) компаний, которые могут увеличить норматив выплаты (обещания менеджмента) или имеют потенциал увеличения денежных потоков, который пока что не видит рынок.

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

- Непродовольственный ритейл по итогам 3-го квартала 2020. Перспективы Детского мира и М.Видео-Эльдорадо.

- «X5» VS «МАГНИТ» по итогам 9 месяцев 2020 года. Перспективы компаний.

- Обзор металлургического сектора по итогам 3-го кв. 2020 года. Впереди успешный год?