«Ростелеком» отчет за 3 кв. и 9 месяцев 2019 г. МСФО (чистая прибыль выросла на 29% г/г)

За 3 квартал 2019 года

Выручка увеличилась на 5% по отношению к аналогичному периоду прошлого года — до 83,7 млрд рублей.

Показатель OIBDA вырос на 2% до 27,9 млрд руб. Рентабельность по OIBDA составила 33,3% по сравнению с 34,4% в 3 квартале 2018 г.

Чистая прибыль выросла на 12% до 6,4 млрд руб. в сравнении с 3 кварталом 2018 г.

Капитальные вложения составили 16,1 млрд руб. (19,2% от выручки), снизившись на 1% по сравнению с аналогичным периодом прошлого года (16,3 млрд руб. и 20,6% от выручки за 3 квартал 2018 г. соответственно).

FCF вырос более чем в два раза до 7,3 млрд руб. по сравнению с III кварталом 2018 г. Чистый долг увеличился на 10% с начала года и составил 205,1 млрд руб. или 1,9х показателя «чистый долг/OIBDA».

Прибыль до налогообложения увеличилась на 7% до 7,8 млрд руб. по сравнению с аналогичным периодом прошлого года, а за 9 месяцев 2019 г. — на 23% до 20,5 млрд руб. Среди факторов, которые повлияли на динамику прибыли: более чем трехкратное улучшение финансового результата деятельности ассоциированных компаний, главным образом за счет совместного предприятия на базе Tele2 Россия; увеличение финансовых расходов, в том числе в связи с ростом процентных расходов.

За 9 месяцев 2019 года

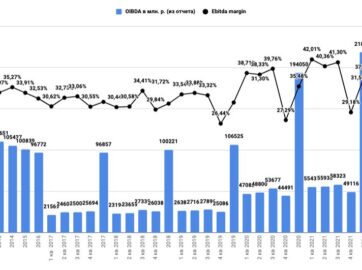

Выручка компании выросла на 4% по сравнению с 9 месяцами 2018 г. до 242,6 млрд руб. Показатель OIBDA вырос на 9% до 81,4 млрд руб.

Рентабельность по OIBDA выросла на 1,4 п. п. до 33,6%. Чистая прибыль выросла на 29% до 16,4 млрд руб. Капитальные вложения составили 53,7 млрд руб. (22,1% от выручки), увеличившись на 17% по сравнению с аналогичным периодом прошлого года (45,9 млрд руб. и 19,7% от выручки за 9 месяцев 2018 г. соответственно).

«Фактические достижения за девять месяцев и наши оценки результатов деятельности до конца текущего года позволяют нам подтвердить наш прогноз по выручке и OIBDA на 2019 год: мы ожидаем, что эти показатели вырастут не менее, чем на 3%. Прогноз CAPEX ожидаем в пределах 65–70 млрд руб. с учетом 7 млрд руб. регуляторного CAPEX и без учета реализации госпрограмм«, — комментирует результаты старший вице-президент – финансовый директор Сергей Анохин.

- Разбор статьи А.Мовчана «Почему Мосбиржа показывает рекордный рост, несмотря на застой в экономике?»

- Сравнение доходности индекса Мосбиржи MCFTR, индекса S&P500TR (в рублях), рублевой инфляции и доллара; доля инфляции в индексе Мосбиржи MCFTR на текущий момент

- Максимальные доходности на российском фондовом рынке

- Все, что нужно знать о мультипликаторах: как их правильно применять на российском рынке и есть ли альтернатива?

- Инвестирование в российские компании проигрывает инфляции?

- Финансовый кризис — лучшее время покупать акции (исторический анализ падений индекса ММВБ)

- Основные стратегии торговли на фондовом рынке (доходная и стоимостная стратегия)

- Непродовольственный ритейл по итогам 2020 года. Актуализация информации и перспективы.

- Обзор компаний сектора «продовольственный ритейл». Достижение целевой цены для покупки.

- Обзор сетевых и генерирующих компаний по итогам 2020 года.

- Обзор компаний финансового сектора по итогам 2020 года. Выбираем лучших. Прогноз дивидендов за 2021 год.

- Обзор компаний металлургического сектора по итогам 2020 года.

- Обзор компаний нефтяного сектора по итогам 2020 года. Стоит ли держать Татнефть?

- Обзор рынка электромобилей по итогам 2020 года. Тренды, обзор китайского рынка, перспективы сектора. Стоит ли инвестировать на текущей коррекции?

- Непродовольственный ритейл по итогам 3-го квартала 2020. Перспективы Детского мира и М.Видео-Эльдорадо.

- «X5» VS «МАГНИТ» по итогам 9 месяцев 2020 года. Перспективы компаний.

- Обзор металлургического сектора по итогам 3-го кв. 2020 года. Впереди успешный год?

Наша группа VK—>присоединиться